|

Kanzlei Greber Lahr Lotzbeckstr. 32 77933 Lahr Tel. 07821 954 710 Fax 07821 954 9988 Start Datenschutz Impressum Blog Kontaktformular |

|

|

|

|

|

|

Antragstellung, Ablehnung

Versicherungs-Deutsch <---> Versicherungs-Chinesisch

Der

neue Erdenbürger Tatsächlich geht es um die Frage, ob, unter welchen Voraussetzungen und mit welchen Folgen ein Neugeborenes in den privaten Krankenversicherungsvertrag eines oder beider Eltern einbezogen werden kann. Soweit zum Verständnis notwendig und zur Abrundung werden darüber hinausgehende Aspekte und Komplexe ausführlich behandelt, so z.B. Vertragsanbahnung, Vertragsinhalte, Rechtsfolgen, Leistungsebene und Praxisfragen. Bei den Eltern soll zum einen Problembewußtsein geweckt, zum anderen Hilfestellung gegeben werden. Dies geschieht durch Fallbeispiele. Die künftigen Eltern sollen so in die Lage versetzt werden, innerhalb des recht kurzen Zeitfensters, das ihnen zur Verfügung steht, eine Entscheidung zu treffen, um eine für die Interessen des Kindes vorteilhafte Entscheidung zu treffen, insbesondere um dem Kind eine Gesundheitsprüfung zu ersparen und so den wesentlichen Vorteil der Kindernachversicherung in Anspruch zu nehmen.

Ausgehend von den Eltern ergeben sich grob vereinfacht zwei Fallgruppen der Kindernachversicherung:

In sieben Monaten kommt Carl (-1) zur Welt. Soeben hat seine Mutter Anna Singler (36) vom Frauenarzt Dr. Harry Mutsch aus Ettenheim ("Der Arzt, dem Frauen vertrauen.") diese glückliche Nachricht erhalten und sie per Whatsapp samt Ultraschallbilddem ebenso glücklichen Vater Willibald Singler (42) mitgeteilt. "Alles bestens, das wird ein Wonneproppen" meint Dr. Mutsch. Willibald und Anna wünschten sich schon lange ein Kind - nun ist es ein Junge geworden, was besonders dem werdenen Vater gefällt. Der Name des neuen Erdenbürgers steht auch schon lange fest. Alle freuen sich über Carl, von den Eltern bis zu den Großeltern und sogar der Uroma Genoveva Himmelsbach aus Oberweier (94), die jetzt in der Seniorenresidenz Kinzigblick im schönen Offenburg wohnt. Carl ist gesund, die Werte stimmen, lediglich Genovevas Gesundheit macht der Familie Sorgen. Uroma ist nämlich ein Pflegefall und hat Pflegegrad 5. Die Unterkunft im Kinzigblick, einem sehr schönen Heim, hat leider einen sehr schönen Preis für Pflegeleistungen, Unterkunft ("Hotelkosten") und allerlei Umlagen für Ausbildung und Investitionen, für die die Pflegelobby im Gesetzgebungsverfahrengesorgt hat. (Sicherlich haben Sie sich schon oft gewundert, warum überall Pflegeheime aus dem Boden schießen und die mobilen Pflegedienste meist die neusten Autos fahren, aber diese Diskussion würde vom Thema hier ablenken)

Nicht nur die Oma, auch ein Baby oder

(Klein-)Kind kann schwerkrank, behindert oder pflegebedürftig sein oder werden

Versorgung des Babys auf

bestmöglichem Niveau - gewußt wie

Ist das nicht kompliziert - und teuer?

Ausgangspunkt ist die Tatsache, daß im Bereich der privaten Krankenversicherung (PKV) bei Neugeborenen unter bestimmten Voraussetzungen (dazu unten) ein Kontrahierungszwang der jeweiligen Gesellschaft besteht. D.h. der Krankenversicherer ist verpflichtet, das Neugeborene in den Vertrag mitaufzunehmen. Untechnisch gesprochen: Dieses "erbt" mit Geburt das Recht, den vertraglichen Leistungsumfang des oder der Elternteile zu übernehmen (daher auch der Titel dieser Ausführungen) und zwar - das ist der entscheidende Vorteil - ohne Gesundheitsprüfung. Bei gesunden Kindern ist dieser Aspekt nicht weiter tragisch. Ein Kind kann jedoch krank oder behindert auf die Welt kommen (z.B. Herzschwäche, Trisomie 21, Geburtsschäden, Anomalien wie Klumpfuß usw.) oder krank werden (z.B. Unfall beim Klettern oder Skifahren, Angefahrenwerden vom Auto). Oder es kommt als Frühgeburt auf die Welt, um nur einige Beispiele zu nennen. Was bei Kindern alles behandelt wird: https://www.uniklinik-freiburg.de/kinderklinik/behandlungsspektrum.html In diesen Fällen ändert eine Versicherung dann zwar nichts am Geschehen, die Eltern müssen sich dann bei aller Sorge nicht noch lange Gedanken machen, daß und wie schnell sie die beste Versorgung fürIhr Kind erhalten und daß und wie eventuelle finanzielle Mehraufwendungen abgefedert werden. Die Kosten einer guten Vollversicherung für Kinder belaufen sich auf ca. 230 €/Monat (kein bzw. umgelegter Selbstbehalt, ohne Tagegelder), bei Beihilfe ca. 60 € (ohne Tagegelder). Die Kosten einer guten

stationären Zusatzversicherung für (gesetzlich versicherte) Kinder mit Einbett

+ Chefarzt belaufen sich auf ca. fünf bis sechs (5 - 6) €/Monat (ohne

Tagegelder).

Kindernachversicherung - was ist das eigentlich? Es gibt die Kindernachversicherung. Diese gilt im Bereich der privaten Krankenversicherung, also bei Vollversicherung und Zusatzversicherung.

Die Kindernachversicherung ist das Recht eines Elternteils, innerhalb bestimmter Fristen das neugeborene Kind

>>> O H N E G

E S U N D H E I T S P R Ü F UN G <<< entsprechend dem Umfang desbereits privat voll oder zusatzversicherten Elternteils ebenfalls privat zuversichern.

Das Kind wird gegen Beitrag in den Versicherungsvertrag des Elternteils einbezogen und kann bei Krankheit oder Unfall Leistungen daraus beanspruchen. Das Kind kann später den Vertrag regulär oder als Anwartschaft ebenfalls ohne Gesundheitsprüfung weiterführen. Vorteile im Wesentlichen

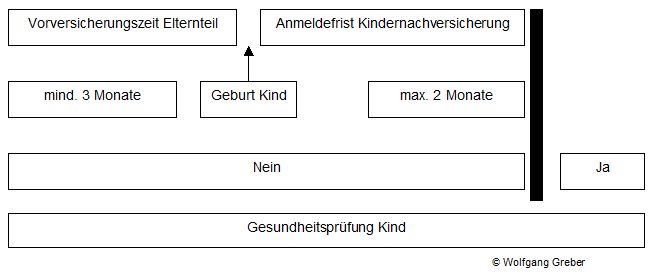

Schaubild: Vorversicherungszeiten und Nachversicherungsfristen in der Kindernachversicherung

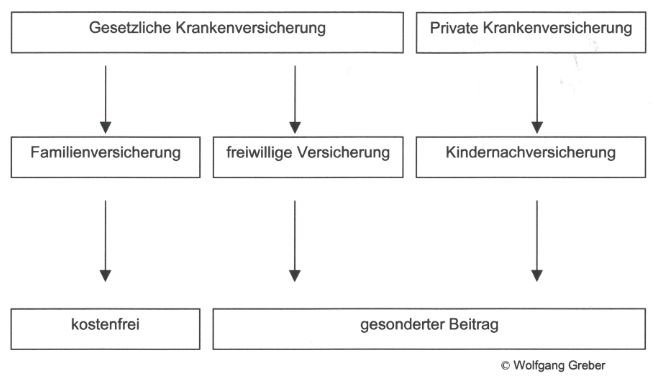

Abgrenzung zu anderen Kinderversicherungen Die Kindernachversicherung darf nicht verwechselt werden mit

Diese decken nur kleinste Bereiche ab, sind verhältnismäßg billig und werden deswegen und wegen ihrer Türöffner-Funktion (geringer Beitrag + hört sich toll an) gerne von Versicherungsvertretern empfohlen.

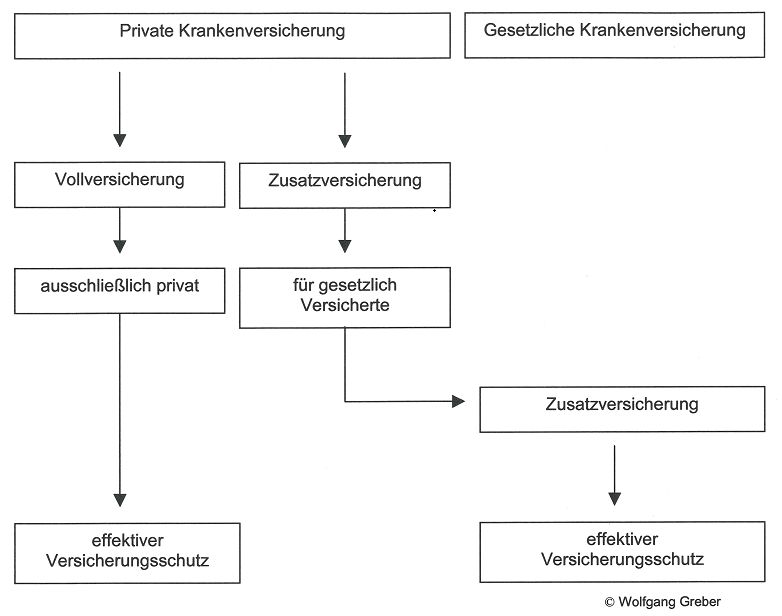

Arten der privaten Krankenversicherung Vollversicherte sind ausschließlich privat versichert. Vollversicherte sind

Die Beispiele der Vollversicherten sind auf der Basis vollversicherter Selbständiger gebildet. Vollversicherte Arbeitnehmer erhalten auf Beitragsebene einen ggf. begrenzten Arbeitgeberzuschuß. Beamte erhalten auf Leistungsebene eine durch Familienstand, Kinder oder Ruhestand in der Höhe beeinflußte Beihilfe des Dienstherrn und versichern auf Leistungsebene die Restkosten zwischen 20 und 50 % sowie ggf. noch über einen Beihilfeergänzungstarif die von der Beihilfe ausgeschlossene Leistungen. Bei bestimmten Gruppen von öffentlich Bediensteten besteht freie Heilfürsorge während der aktiven Dienstzeit (Polizisten, Soldaten, Justizvollzug). Diese müssen sich nur mit einer Anwartschaftsversicherung versichern. Vollversichert sind in Deutschland ca. 10 % der Menschen. Zusatzversicherte sind gesetzlich versichert und unterhalten für bestimmte Bereiche private Zusatzversicherungen. Gesetzlich versichert sind ca. 90 % der Menschen in Deutschland. Dies sind mit Masse Arbeitnehmer, Arbeitslose und deren Familienangehörige, seltener Selbständige oder Beamte.

Schaubild: Effektiver Versicherungsschutz Private Krankenversicherung <---> Gesetzliche Krankenversicherung mit Zusatzversicherung

Kindernachversicherungsfähigkeit einzelner Bausteine der privaten Krankenversicherung

Es kommt nicht darauf an, ob diese Teilbereiche substitutiv sind oder nicht.

Je nach Versicherer werden ggf. auch Pakete angeboten, die mehrere Bausteine enthalten (Komposit).

Problem 1: Will man sich von einzelnen Bausteinen trennen, muß man sich vom ganzen Paket trennen. Problem 2: Ein Paket ist in der Regel ein Kompromiss aus mehreren Bausteinen, so daß man nicht immer die Top-Leistung erhält. Lösung: Daher sollten Versicherungsnehmer Verträge bevorzugen, bei denen Einzelbausteine vereinbart werden können.

Voraussetzungen der Kindernachversicherung - wie kann das Kind den Versicherungsschutz der Eltern erben Das Kind kann nach Geburt den Versicherungsschutz

des oder der Elternteile ohne Gesundheitsprüfung übernehmen, wenn es

innerhalb einer Nachmeldefrist von zwei Monaten ab Geburt beim Versicherer

nachgemeldet wird. Maßgebend ist die tatsächliche Geburt. Der prognostizierte Geburtstermin ist unbedeutend. Bei Frühgeburten kann es daher unerwartet eng mit der Vorversicherungszeit von drei Monaten werden. Aus diesem Grunde und anderen Gründen (dazu unten) empfiehlt es sich für die künftigen Eltern, sich frühzeitig, idealerweise vor der Schwangerschaft, während der Familienplanung, sich ausführlich mit diesem Thema zu beschäftigen. Warum frühzeitig? Zum einen kann das Kind nur - und nur dann - ohne Gesundheitsprüfung versichert werden, wenn sowohl die Vorversicherungszeit und die Nachmeldefrist eingehalten sind. Ansonsten kann das Kind, und das auch nicht bei allen Gesellschaften, nicht immer sofort und nur mit Gesundheitsprüfung versichert werden. Problematisch wird dies, wenn das Kind (voraussichtlich) mit schweren Erkrankungen und Behinderungen geboren wird. Im schlimmsten Fall ist eine Nachversicherung nicht mehr möglich. Zum anderen sollten - ebenso frühzeitig - der oder die Elternteile ihren Versicherungsschutz daraufhin überprüfen, daß er möglichst umfassend ist. Im Rahmen der Kindernachversicherung kann das Kind den Versicherungsschutz ohne Gesundheitsprüfung nur insoweit übernehmen, wie ihn der Elternteil während der Vorversicherungszeit und bei Geburt hat.

Fallgruppen Kindernachversicherung - auf die Eltern kommt es an Je nach Versicherungsstatus eines Elternteiles kann oder muß das Kind beim einen oder dem anderen Elternteil

werden. · Diesem Thema ist eine gesonderte Seite gewidmet --> Link folgt noch<--

Vom Hochleistungstarif zum Niedrigleistungstarif Verallgemeinernd können die von der jeweiligen Versicherungsgesellschaft angebotenen Verträge bzw. Leistungsniveausfür die private Kranken-Vollversicherung und die Krankenhauszusatzversicherung vereinfachend wie folgt unterteilt werden:

Natürlich wird kein Versicherer diese Verträge bzw. seine Leistungen so bezeichnen, schon gar nicht als schlechten Vertrag oder schlechtes Leistungsniveau. Selbst in schlechten Verträgen findet in Werbeunterlagen etwa die Beschreibung "gute Leistungen bei Medikamenten" oder "Sie sind nicht allein." Typischerweise werden solche Verträge mit anderen Bezeichnungen versehen, um beim Leser und zukünftigen Kunden positive Assoziationen im Hinblick auf den Abschuß zu wecken. Daher werden ausgehend von obiger Einteilung folgende Einteilungen getroffen.

Vom Versicherer als Hochleistungstarife = hohe Leistungen angeboten

Business

(Continentale), Exklusiv (Signal Iduna SI), Agil classic premium (R+V), NK

(Hallesche), einsA expert+ (Barmenia), First Class (ottonova), DKV/Ergo

Premium, Allianz Aktimed Best Premiumpaket, Inter QualiMed Premium, Tarif

Komfort (HUK)

Comfort, Premium (Continentale),

Komfort (Signal Iduna), Agil classic comfort (R+V), KS (für Komfortschutz,

Hallesche), einsA primex (Barmenia), Business Class (Ottonova), DKV/Ergo

Komfort, Allianz Aktimed Plus Komfortpaket, Axa Vital, Inter QualiMed

Exklusiv, Tarif Select Pro (HUK)

Wie gesagt, die obige Einteilung für gute Verträge kann fließend sein. Die Ansicht des Versicherers muß nicht der des Kunden entsprechen. Dies bedeutet andererseits nicht zwingend, daß z.B. der Tarif Business der Conti im Vergleich zum Tarif einsA expert1+ der Barmenia im Detail tatsächlich ein guter Vertrag ist. Oder die Ottonova dürfte - anders als der Autor - schon allein wegen des Wortes Premium den Tarif Premium Economy wohl eher im Mittelfeld als im unteren Drittel sehen. Holzklasse bleibt jedoch Holzklasse trotz 0,9 cm mehr Beinfreiheit und 120 g Mehrgepäck. Anderseits führt einem der Vergleich innerhalb

der Barmenia von expert1+ zu einsA prima vor Augen, daß sogar innerhalb

der gleichen Gesellschaft Licht und ganz große Dunkelheit herrschen können. Oder der von der HUK als Hochleistungtarif angebotene Tarif Komfort: Dieser erhält z.b. ein Preis-Leistungsverzeichnis für Zahnersatz oder betragsmäßige Deckelungen für Heilmittel, z.B. Perücken 500 € und Krankenfahrstühle 2.500 € und ist daher aus meiner Sicht vom Leistungsniveau allenfalls mittelmäßig. Allgemein herrscht die Tendenz vor, selbst absolute Schrott-Tarife mit ausgefallendsten Fantasie-Bezeichnungen zu bewerben. Also Vorsicht.

Werbung Werbung Werbung Sogar weit unterdurchschnittliche Tarife werden überschwenglich beworben, so der Tarif Start der Signal Iduna mit "Gute Leistungen bei Medikamenten" und "Mit dieser Absicherung brauchen Sie sich wirklich vor Nichts mehr zu fürchten."

Das Gegenteil ist der Fall. So

werden z.B. in diesem Tarif Wird der Facharzt ohne Überweisung aufgesucht, bleiben ebenfalls 25 % beim Patienten hängen. Läßt der Patient sich das Original-Medikament anstatt ein Generikum verschreiben, so kürzt der Versicherer die Erstattung bis 4.000 € Rechnungsbetrag ebenfalls um 25 %, was einen zusätzlichen Eigenanteil von bis zu 1.000 € bedeutet.

Beim Münchner Verein werden im Tarif Master Care bei verschreibungspflichtigen Arzneimitteln beim Vorhandensein von Generika nur die drei billigsten ebenfalls verschreibungspflichtigen Arzneimitteln erstattet. Verordnete aber nur apothekenpflichte Arzneimittel oder Generika werden nicht erstattet. Also das Billigste vom Billigen oder auch mal nix.

Bei der R+V finden Sie die Werbung "Sie sind nicht allein." Sie glauben das wirklich? --> https://de.trustpilot.com/review/ruv.de Link Rechtlich verbindlich ist es auf jeden Fall nicht.

Die Wirklichkeit Die Wirklichkeit ist oft geprägt von Leistungsausschlüssen, Selbstbeteiligungen oder Ablehnung von Leistungen mangels medizinischer Notwendigkeit.

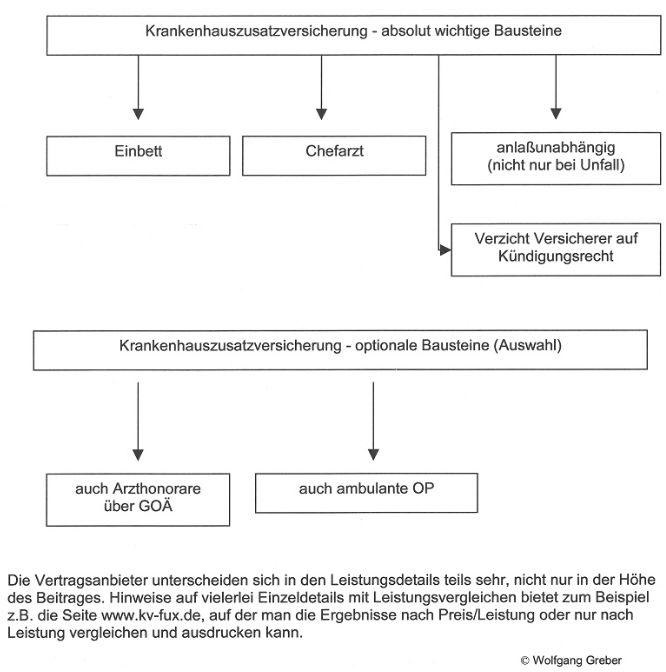

Typen der privaten Krankenversicherungsverträge (private Zusatzversicherung) Im Bereich der Zusatzversicherung gibt es ebenfallsteils deutliche Unterschiede. So sind etwa im Bereicht der stationären Zusatzversicherungen bestimmte Leistungen mit enthalten oder ausgenommen. Die Beiträge unterscheiden sich ebenfalls recht deutlich. Aus der Sicht des Autors sollte eine stationäre Zusatzversicherung folgende Mindestanforderungen enthalten:

Der Verzicht auf das ordentliche Kündungsrechtdurch den Versicherer ist deshalb wichtig, damit ist im Schadenfall (stationärer Aufenthalt von Ihnen und damit auch Ihrem Kind im Krankheitsfall) den Vertrag nicht einfach innerhalb der ersten drei Jahre Kündigen kann. Optional je nach Interessenlage sollten je nach Anbieter (manche Gesellschaften bieten dies nicht an, ohne daß diese unbedingt schlecht sein müssen.) in Betracht gezogen werden:

Ergänzt werden sollte der stationäre Versicherungsschutz durch folgende Ergänzungen

Im Bereich der Kinder sind die mit den Tagegeldern verbundenen Beiträge relativ gering, da für Kinder nach Art der Schadenversicherung, also ohne Altersrückstellungen und damit vom Beitrag billiger, kalkuliert wird. Die Beträge sind tragbar. Schließen Sie zu niedrig ab, kann eine spätere Erhöhung nur mit einer Gesundheitsprüfung erfolgen. Bei schweren Erkrankungen wird eine Erhöhungunmöglich (Ablehnung des Erhöhungsantrages durch den Versicherer) oder nur mit hohen Zuschlägen möglich sein.

Thema Beratung und Information bei der Kindernachversicherung Dem Thema Beratung und Information ist aufgrund der Wichtigkeit eine eigene Seite gewidmet. ->Link: http://www.lahr-recht.de/Kindernachversicherung-Information-Beratung.htm

Kündigen Sie im Hinblick auf einen Neuabschluß niemals unüberlegt eine bestehende private Krankenversicherung (Voll-/Zusatz-) auf Ratschlag eines Versicherungsvertreters oder "Vermögensberaters", ohne sich anderweitig ausführlich informiert zu haben. Erteilen Sie keine Vertretungsvollmachten zur Kündiguing oder zum Neuabschluß eines Krankenversicherungsvertrages.

Die Wahrheit Beantworten Sie alle Fragen im Versicherungsantrag wahrheitsgemäß. Idealerweise besorgen Sie sich von ihren behandelnden Ärzten für den jeweiligen Abfragezeitraum eine Kopie der Krankenakte und fügen diese dem Antrag bei. Dies verringert das Risiko, unbewußt etwas vergessen zuhaben, deutlich. Verlassen Sie sich niemals auf beschwichtigende Angaben des Versicherungsvertreters oder "Vermögensberaters". Sie stellen den Antrag, Sie unterschreiben ihn, und Sie sind für ihn verantwortlich. Weitere Infos zum Thema Beratung und Information ->Link: http://www.lahr-recht.de/Kindernachversicherung-Information-Beratung.htm

Rechtsgrundlagen Kindernachversicherung, Familienversicherung, freiwillige Versicherung (Schaubild) §§ 198, 208 Satz 1 VVG Kindernachversicherung inder PKV - kostenpflichtig gegen Beitrag § 10 SGB V Familienversicherung in der GKV - kostenfrei § 9 SGB V freiwillige Versicherung in der GKV - kostenpflichtig gegen Beitrag

Beiträge der Kindernachversicherung - in den allermeisten Fällen überraschend günstig Die Beiträge der Kindernachversicherung sind abhängig von Status (Zusatzversicherung oder Vollversicherung) und Umfang (bei Zusatzversicherung z.B.: diverse Bausteine wie Einbett, Chefarzt, Krankenhaustagegeld, Pflegetagegeld) bzw. Leistungsniveau (bei Vollversicherung z.B.: lückenhafter Einsteigertarif oder Hochleistungstarif, Krankenhaustagegeld, Pflegetagegeld). Liebe Schwaben, die hier mitlesen: zu sparen gibt es dabei unter dem Strich leider nichts. Das müssen Sie dann bei den Windeln wieder reinholen. :) Wenn Sie einen Daimler wollen, müssen Sie den Preis eines Daimler zahlen.

Für Kinder werden keine Altersrückstellungen gebildet, so daß Kindertarife im Betrag verhältnismäßig günstig sind

Beiträge Vollversicherung PKV für Kind Die auf den Monat umgerechnete Prämie eines sehr guten Vertrages inklusive 100 € Krankenhaustagegeld und 100 € Pflegetagegeld bei Vollversicherung dürfte je nach Gesellschaft derzeit (2021) unter Einbezug von Selbstbehalten bei ca. 230 € monatlich liegen. Beispiel: Rund 220 € (ohne Bausteine für Tagegelder) verlangt die Barmenia für ein Kind in ihrem Hochleistungstarif Expert1+ (Expert1 plus) bei einem Selbsthalt von 150 €/Jahr). Der Expert+ (Expert plus) Tarif ist der beste Tarif innerhalb der Barmenia. Im Bereich der Beihilfe belaufen sich die Beiträge für gute Verträge auf ca. 50 €/Monat.

B. Zusatzversicherung PKV

B1. Versicherungsschutz aus Einzelbausteinen

Beispiel B1: Versicherungsschutz aus Einzelbausteinen Am Beispiel der Alten Oldenburger stellen wir aus Einzelbausteinen ein Gesamtpaket zusammen. Krankenhauszusatz mit Einbett und Chefarzt ca. 5Euro Zahnzusatz mit Zahn + KFO ca. 13 Euro Pflegezusatz mit 100 € bei Pflegegrad 2-4 (20 € bei Pflegegrad 1) ca. 23 € Krankenhaustagegeld 50 € genau 3 Euro Alle Beiträge Monatsbeiträge für 2020 der Alten Oldenburger. Für unter 10 Euro/Monat sind bereits Krankenhaus und Krankenhaustagegeld versicherbar, für unter 50 € alle obigen Bausteine. Bei anderen Versicherungsgesellschaften verhält es sich ähnlich. An den Beiträgen zeigt sich ferner, daß die Versicherungen wegen der damit verbundenen dAufwendungen die Beiträge für Zahn und Pflege erkennbar höher kalkuliert.

B2. Versicherungsschutz im Paket

Beispiel B2: Versicherungsschutz aus vorgegebenem Paket/Paketen Am Beispiel der Württembergischen kann aus einem oder mehreren fertigen Paketen gewählt werden. Andere Versicherer bieten Pakete an, so z.B. die Württembergische für 33,50 € (2020) den Tarif KISO Premium, ein Tarif mit leichten Lücken, aber deswegen interessant, weil er zu einem tragbaren Beitrag neben anderen Bausteinen wie Einbett und Chefarzt, Zahn (Leistungen für KIG I und II) und kleineren Tagegeldern für Krankenhaus und Pflegeauch einen Baustein für die ambulante private Behandlung eines gesetzlich versicherten Kindes vorsieht. Im Alltag (stationäre Aufenthalte sind doch eher selten) dürfte dieser Baustein schnelle ambulante Termine bei niedergelassenen (Fach-)Ärzten vor Ort oder in der Privatambulanz der Kinderklinik sicherstellen und die Eltern von langen Wartezeiten entlasten. Nicht unerwähnt bleiben soll die Möglichkeit, daß das Kind später bei gesetzlicher Versicherung diesen Vertrag fortführen kann, dann natürlich mit höheren aber immer noch günstigen Einstiegsbeiträgen (Erwachsenentarife).

Bewertung Ist das Kind über einen Elternteil kostenfrei GKV-familienversichert, ermöglichen die Zusatzversicherungen eine doch recht ordentliche finanziell tragbare Verbesserung darüber hinaus. Hat ein Elternteil bereits höhere Leistungen, etwa ein höheres Krankenhaustagegeld, kann der höhere Vertrag vom Kind übernommen werden. Umso wichtiger ist die an anderer Stelle bereits erwähnte möglichst hochwertige Absicherung des oder der Elternteile idealerweise vor Beginn der Schwangerschaft, soweit dies gesundheitlich und finanziell möglich ist.

C. Familienversicherung GKV Bei Pflichtversicherung ist die Mitversicherung des Kindes kostenfrei. Bei freiwilliger Versicherung (eigene Mitgliedschaft des Kindes, wenn eine Pflichtversicherung ausscheidet) muß das Kind einen eigenen Beitrag bezahlen. Es belaufen sich die Kosten auf ca. 210 € (2020) und damit in ähnlicher Höhe wie bei einem sehr guten privaten Vertrag bei Vollversicherung.

D. Mischfälle Verheiratete Übergrenzer: Zwingende Versicherung Kind nur bei PKV Ist ein Elternteil voll privat versichert und liegt sein Einkommen über der Grenze zur Versicherungspflicht, ist das Kind zwingend privat zu versichern. Eine Möglichkeit zur freiwilligen gesetzlichen Versicherung des Kindes besteht dann nicht.

Abgedeckte Kosten und weitere Vorteile der Kindernachversicherung Beispiel 1: Kosten Familienzimmer mit Kind Der kleine Frederik (0) wird geboren. Seine Eltern Melanie (30) und Robert (34) wollen die Dreisamkeit gemeinsam genießen und buchen ein Familienzimmer an der Universitäts-Frauenklinik Freiburg. Die Klinik berechnet hierfür 192 € pro Tag. Melanie unterhält bei der Barmenia eine Krankenhaustagegeldversicherung von 110 €/Tag. Frederik kann diese im Rahmen der Familienversicherung mitübernehmen. Der Aufenthalt dauert sechsTage. Kosten des Familienzimmers 1.152 €. Durch die Krankenhaustagegelder von Melanie (660 €) und Frederik (660 €) sind die Kosten des Familienzimmersabgedeckt.

Beispiel 2: Kosten Rooming-in und schnellere Termine Inzwischen älter, zieht sich Frederik (8) beim Skifahren einen komplizierten Bruch zu, der über zwei Jahre mit mehrfachen Operationen behandelt werden muß. Die stationären Aufenthalte in dieser Zeit summieren sich auf sieben Monate (210 Tage). Seine Mutter Melanie (38), GKV-pflichtig versichert, begleitet Ihren Sohn in die weiter entfernte Spezialklinik und wird in dessen Zimmer untergebracht und verpflegt (Rooming-in). Für das Einbettzimmer berechnet die Klinik 150 €/Tag (31.500 €) und für die Unterbringung der Mutter im Zimmer des Sohnes 100 €/Tag (21.000 €). Von seinem Vater Robert (42), GKV-pflichtig versichert, konnte Frederik gleich nach Geburt eine Krankenhauszusatzversicherung bei der Württembergischen übernehmen (Einbett, Chefarzt). Über diese ist das Rooming-in bis zum 15. Lebensjahr abgedeckt. Melanie, seine Mutter, hatte aus ihrer eigenen Kindheit noch eine Krankenhaustagegeldversicherung bei der Barmenia von 110 €/Tag, die Frederik ebenfalls im Rahmen der Kindernachversicherung übernehmen konnte. Aus diesen finanzieren die Eltern Unterrichtsstunden während der Krankenhausaufenthalte vor Ort. Frederik ist in der Summe besser versichert als seine Eltern alleine, weil die Kindernachversicherung die Übernahme der Zusatzversicherung eines jeden Elternteiles ermöglicht. Zwar wird Frederik dadurch nicht schneller gesund. Der Familie bleiben jedoch finanzielle Mehraufwendungen durch die Krankenhausaufenthalte weitgehend erspart. Und die Familie sichert sich schnellen Zugang zu hochqualifiziertem medizinischem Fachwissen. Aufgrund seiner stationären Zusatzversicherungerhält Frederik deutlich schnellere Termine für seine Operationen einschließlich vor- und nachstationärer Untersuchungen. Das Einbettzimmer sichert den persönlichen Bereich und gewährleistet Ruhe und Erholung sowie die ungestörte Unterhaltung ohne fremde Ohren. Und Frederik kann ungestört Nachhilfe im eigenen Zimmer erhalten.

Beispiel 3: Kosten einer Frühgeburt -Frühchen Der kleine Linus (0) wird als Frühchen mit einem Geburtsgewichtvon 590 g geboren und muß sich signifikanten Operationen unterwerfen. Kosten 99.231,92 €. In der Folge sind Gefäßeingriffe mit Beatmung von 520 Stunden notwendig. Kosten 87.212,16 €. Dies

Beispiel 4: Kosten Medikament spinale Muskelatrophie (Muskelschwund) Jonathan (0) wird mit spinaler Muskelatrophie des schwersten Typs (SMA Typ 1) geboren. Seine Lähmungserscheinungen sollen zur Aufrechterhaltung der motorischen Fähigkeiten mit Zolgensma, einem von Novartis hergestellten Medikament, behandelt werden. Zolgensma ist mit ca. 2.000.000 € (zwei Millionen Euro) eines der teuersten Medikamente überhaupt (nur das Medikament). Unbehandelt betrifft der Muskelschwund auch die Atemmuskulatur, und das Kind muß künstlich beatmet werden. In Deutschland werden jährlich etwa 50 Kinder mit SMA Typ 1 geboren. Ihre Lebenserwartungohne Behandlung beträgt zwei Jahre. Sie sterben an Atemschwäche, also wegen Abbaus der Atemmuskulatur. Spinale Muskelattrophie ->Link

Kind behindert - Zusatzversicherung abschließen? Ist das noch schnell möglich? Nach Geburt? Oder nur vor Geburt? Kranken(zusatz)versicherung für behinderte Kinder Aus welchen Gründen das Kinder noch vor der Geburtbehindert ist , ist unmaßgeblich. Beispiele sind etwa ·

Trisomie ·

Hirnschäden ·

genetische Defekte ·

Mißbildung der Lunge ·

Muskelschwund ·

Herzproblem ·

Meningokokken, Meningitis ·

usw. Anschauliche Beispielsfälle finden sich unter https://bfvek.de/mathilde-amnionbandsyndrom/ Versicherungstechnisch zu beachten ist daher a) nach Geburt:

b) vor Geburt: ·

Mindestversicherungszeit von drei

Monaten des Elternteils muß eingehalten werden, sonst keine

Kindernachversicherung ohne Gesundheitsprüfung möglich.

Ratschlag: Kommt die Diagnose einer Krankheit oder Behinderung, sollten beide Eltern bei aller sonstigen Sorge sich schnellstmöglich um bestmöglichen Versicherungsschutz kümmern, und zwar: Gesetzlich Versicherte: bestmögliche Zusatzversicherungen abschließen. Falls schon vorhanden: Prüfung, ob es höherwertigen Versicherungsschutz der bestehenden Zusatzversicherung(en), z.B. Einbett statt Zweibett. Abschluß/Erhöhung noch nicht vorhandener bzw. bereits vorhandener Zusatzversicherungen (z.B. Krankenhaustagegeld, Pflegetageldgeld, jeweils höchstmöglich). Voll Privatversicherte: bestmöglichen Versicherungsschutz abschließen (in der Regel bei der gleichen Versicherung, z.B. Allianz Aktimed Best statt Allianz Aktimed, Barmenia Expert 1+ statt Barmenia einsA prima), Abschluß/Erhöhung noch nicht vorhandener bzw. bereits vorhandener Bausteine wie Krankenhaustagegeld, Pflegetagegeld, Krankentagegeld). Beihilfeversicherte: bestmöglichen Versicherungsschutz abschließen (in der Regel bei der gleichen Versicherung, Abschluß/Erhöhung noch nicht vorhandener bzw. bereits vorhandener Bausteine wie Krankenhaustagegeld, Pflegetagegeld, Krankentagegeld, jeweils höchstmöglich, Wechsel zu höherwertigen Beihilfeergänzungstarifen (soweit vom bestehenden Versicherer angeboten). Personengruppen mit freier Heilfürsorge wie z.B.Soldaten und Polizisten optimieren ihre großen Anwartschaften und Tagegelder sinngemäß. Folgen für das Kind: Das Kind kann den Versicherungsschutz des oder der Eltern übernehmen. Tagegelder summieren sich, ohne daß es einer sonst notwendigen Genehmigung der Versicherer bedarf.

Das folgende Beispiel zeigt den wohl häufigsten Fall, daß beide Eltern gesetzlich versichert sind und keine Zusatzversicherung haben.

Beispiel: Gesetzlich Versicherte Eltern mit Zusatzversicherung Jessica Zehnle (27) aus Schuttertal ist mit dem kleinen Oskar (-1) im zweiten Monat schwanger. Wie Anna (36, siehe oben) ist sie Patientin bei Dr. Harry Mutsch aus Ettenheim, dem Gynäkologen ihres Vertrauens ("Der Arzt, dem Frauen vertrauen."). Oskar wird nach aktueller Untersuchung mit schweren Behinderungen auf die Welt kommen, die häufige wiederkehrende Krankenhausaufenthalte mit und ohne Operationen und Hilfe von Pflegediensten erfordern. Ab Geburt wird er voraussichtlich für einige Jahre, je nach Entwicklung möglicherweise auch für die Zeit seines Lebens ein Pflegefall sein. Jessica und ihr Ehemann Paul (32) sind beide gesetzlich bei der AOK versichert. Beide sind vollständig gesund und waren in den vergangenen Jahren bis auf Routineuntersuchungen und grippale Infekte weder im Krankenhaus noch beim Arzt. Zusatzversicherungen haben sie keine. Jessica und Paul sei geraten, schnellstmöglich den bestmöglichen Versicherungsschutz als Zusatzversicherung abzuschließen, mindestens folgende Bausteine:

Diese Versicherungen sollten für jeden der beiden Elternteile abgeschlossen werden, weil

Jessica hat wegen ihrer Schwangerschaft eine achtmonatige Wartezeit, in der für sie (Jessica) keine Leistungen bezahlt werden. Dies betrifft jedoch nicht Oskar. D.h. Oskar kann ab Geburt Leistungen in Anspruch nehmen, wenn alle sonstigen Voraussetzungen gegeben sind. Diese Versicherungen sollten schnellstmöglich abgeschlossen werden, weil nur so im Falle einer unerwarteten Frühgeburt die dreimonatige Vorversicherungszeit eingehalten werden kann. Es zählt für die Kindernachversicherung nicht der von Dr. Mutsch prognostizierte, sondern der tatsächliche Geburtstermin. Das kann dann schon mal eng werden. Es besteht keine Verpflichtung in den Anträgen der Eltern Paul und oder von Jessica, Angaben über den Gesundheitszustand des ungeborenen Kindes zu machen. Die voraussichtliche Behinderung von Oskar wird nicht abgefragt und braucht nicht angegeben zu werden. Hat Jessica bei oder vor Antragstellung Schwangerschaftsbeschwerden, sind diese im Rahmen der Gesundheitsfragen anzugeben. Sie betreffen jedoch nur Jessica, können jedoch auf ihrer Ebene zu einer Ablehnung führen. Daher sollte unabhängig von der Mutter immer auch der Vater sich um bestmöglichen Versicherungsschutz für sich bemühen, falls es bei der Mutter nicht klappt. Fazit: Das Beispiel zeigt, daß nicht auf den letzten Drücker bis zur Schwangerschaft gewartet oder nur bei schlechter Diagnose noch schnell eine Zusatzversicherung abgeschlossen werden sollte. Bei Jessica und Paul hat es gerade noch geklappt.

Die Versicherer versuchen oft, sich in solchen Fällen bis hin zu einem Prozeß mit allen Mitteln und Argumenten zu wehren, wie ein vergleichbarer Fall zeigt.

Sachverhalt 1: Versicherer will sich vor der Zahlung drücken Der Vater V schloß für sich bei der Inter-Krankenversicherung eine Pflegeversicherung ab. Die Mutter war zu diesem Zeitpunkt bereits schwanger. Das Kind K kam schwerkrank auf die Welt und wurde in Pflegegrad 4 (PG 4) eingestuft. Der Versicherer warf V Arglist vor und focht den Vertrag deswegen an. Die Zahlung des für PG 4 vorgesehenen Pflegegeldes von 175 €/Tag (entspricht 63.875 €/Jahr) lehnte er ab. V hätte bei Abschluß des Vertrages ungefragt Auskunft den Gesundheitszustand des noch ungeborenen K geben müssen. Die Inter Krankenversicherung AG wurde zur Zahlung des Pflegegeldes verurteilt. Eine Hinweispflicht V über tatsächliche oder mögliche gesundheitliche Beeinträchtigungen des noch ungeborenen K gegenüber der Versicherung bestand nicht. Landgericht Münster, Urteil vom 3.1.2022 - 115 O 199/20 Links: https://www.justiz.nrw.de/nrwe/lgs/muenster/lg_muenster/j2022/115_O_199_20_Urteil_20220103.html (Link) Quelle: Justiz NRW Prospekt Inter QualiCare https://openjur.de/u/2384689.html (Link) Quelle: Inter Die fehlende Hinweispflicht ergibt sich nicht nur aus §§ 192, 208 VVG und den diesen nachgebildeten Tarifbedingungen der jeweiligen Versicherungsgesellschaft.

Sachverhalt 2: Versicherer will sich vor der Zahlung drücken - die Zweite Einen vergleichbaren Fall aus dem Bereich Pflegezusatzversicherung/Kindernachversicherung/krankes oder behindertes Kind hat das Landgericht Detmold entschieden (Landgericht Detmold, Urteil vom 14.6.2022 - 02 O 123/21). Versicherer war auch hier die Inter Krankenversicherung AG. Sie wurde zur Zahlung des Pflegetagegeldes verurteilt. Link: https://openjur.de/u/2452514.html Quelle: openJur, Justiz NRW

In beiden Sachverhalten war die Inter Krankenversicherung betroffen. Das bedeutet jedoch nicht, daß nur die Inter verklagt wird. Mit fortschreitender Schwangerschaft realisieren oder konkretisieren sich gesundheitliche Beeinträchtigungen des Neugeborenen dann oft so deutlich, daß die Eltern nach Auswegen suchen, wie sie über eine Versicherung die nun den unvermeidbaren Beeinträchtigungen behandlungsmäßig, aber auch finanziell begegnen wollen. Wegen der Nachversicherungspflicht und fehlender Kenntnis hatte die Inter in den beiden Fällen keine Möglichkeit, im Vorfeld zu reagieren. Sie fragt nun den Vater wie die Mutter nach einer Schwangerschaft und bekannten Beeinträchtigungen des Ungeborenen. Diese Frage dürfte im Hinblick auf den für den Versicherer zwingenden § 208 VVG unzulässig sein.

Umgehungsversuche der Versicherer bei der Kindernachversicherung Auf der Ebene der Versicherer ist die Problematik durchaus bekannt. Wegen der für die Versicherer zwingenden Vorschrift des § 208 VVG kommt ein Versicherer auf der Vertragsebene nicht um die Kindernachversicherung herum, wenn die Voraussetzungen des § 198 VVG vorliegen. Daher wird versucht, das Modell Kein Vertrag (der Eltern) - keine Kindernachversicherung (des kranken Kindes) zu etablieren durch Fragen nach dem Status werdender Eltern (beide Eltern werden gefragt) oder durch Fragen nach vorgeburtlichen Diagnosen des Ungeborenen.

Die Inter versucht, den § 208 VVG dadurch zu umgehen, daß Sie nunmehr Vater und Mutter nach einer Schwangerschaft und vorgeburtlichen Einschränkungen des Ungeborenen fragt. Wird die Frage mit Ja beantwortet, wird der Vertrag des Elternteils wohl abgelehnt. Wird die Frage wahrheitswidrig mit Nein beantwortet, wird die Inter im Leistungsfall wohl mit einer Anfechtung reagieren.

Die Hallesche fragt Vater und Mutter nach einer Schwangerschaft und lehnt den Abschluß eine Vertrages bei Vorliegen einer Schwangerschaft generell für beide (!) Elternteile dann wohl ab, bei lebensnaher Betrachtung wohl im Hinblick auf die zwingenden Regelungen der Kindernachversicherung. Modell: Kein Vertrag dem Elternteil --> keine Kindernachversicherung für das kranke Kind § 208 VVG stellt ein gesetzliches Verbot für den Versicherer dar. § 208 VVG ist ein Spezialfall der §§ 134, 140 BGB.

Daß die Folgen später eingetretener kindlicher Krankheiten oder Behinderungen im Alltag durchaus gravierend sein können, zeigen Fälle aus Lahrs Nachbartal, dem Kinzigtal. Dort werden von der Seite hausacher-baerenadvent.de verschiedene Schicksale dargestellt. https://hausacher-baerenadvent.de/

Vorteile einer rechtzeitigen Versicherung auf der Ebene der Eltern Ist die Frau noch nicht schwanger, entfällt für sie die für Schwangere übliche achtmonatige Wartezeit in der PKV, in der keine Leistungen beansprucht werden können. Umgehungsversuche der Kindernachversicherung seitens der Versicherer gehen mangels Schwangerschaft und damit mangels (ungeborenem) Kind immer ins Leere. Die Frau und dann werdende Mutter kann dann vor und nach der Geburt ein Einbettzimmer nebst Chefarztbehandlung in Anspruch nehmen. Sie erhält im Rahmen der Wahlleistungen besseres und auswahlreicheres Essen für sich und ihr Kind als normale Kassenpatientinnen. Der Personalschlüssel für Ärzte und Pfleger ist großzügiger. D.h. die Frau wird vom Chefarzt oder dessen Vertretern betreut. Die Pfleger und Schwestern haben weniger Patientinnen zu betreuen und daher mehr Zeit für die Schwangere bzw. neue Mutter und ihr Baby. Sie kann ungestört telefonieren, mit Tablet oder Laptop mit Familie, Verwandten und Freunden korrespondieren und sich ungestört ihrer Erholung und ihrem Baby widmen. Sie hat eine eigene Dusche und eine eigene Toilette und muß diese mit niemand teilen. Sie kann ungestört Besuche empfangen. Das Einzelzimmer ist Gold wert. Es sichert die Intimsphäre für die Schwangere bzw. neue Mutter, das Kind und den Vater. Gerade vor und nach der Geburt ist für die Frau anstrengend und ein Ausnahmezustand (aber nicht nur bei Geburt). Auch bei anderen Operationen gilt das Gleiche. Es ist mehr als angenehm, nicht mit Blutungen an den Besuchern der anderen Mütter auf die Toilette oder nach der Dusche nicht mit plötzlichen Besuchen der anderen Mütter konfrontiert zu werden. Sie können ruhig und ungestört schlafen und nicht mit Ohrstöpseln. Wenn Sie wegen Kindergeschrei aufwachen, dann nur wegen Ihrem eigenen Kind. Sie müssen kein lautes TV anschauen. Sie müssen keine Telefonate und keine Familiengespräche mithören und umgekehrt. Es sitzt niemand auf ihrem Bett. Die Stühle sind immer für Ihren Besuch frei. Auch müssen Sie sich während Ihres Aufenthaltes keine unnötigen Gedanken darüber machen, ob sich das Krankenzimmer nicht doch etwa in einem anderen Land befindet.

Auf www.eltern.de findet sich eine Diskussion über Vorteile und Nachteile eines 1-Bett-Zimmers aufgrund persönlicher Erfahrungender Diskutierenden. Darunter ist dies folgende Meinung von BieneMaja1981, die ich unkommentiert zitiere.

"Re: Was nützt diebeste Wochenstation, wenn die Bettnachbarin

nicht passt!?

Ich hatte erst nach meinem KS eine

superliebe Zimmernachbarin. Da war sogar an zwei Tage die 4 jährige Tochter

noch da und es war trotzdem ruhig. Wir haben uns zusammen hingesetzt und

gegessen etc. Dann durfte sie nach Haus und ich bekam ne neue Zimmernachbarin.

23 Jahrealt, KS, Türkin (völlig ohne Wertung) kam abends gegen 21 Uhr ins

Zimmer und mit ihr ca. 25 Verwandte. An schlafen war nicht zu denke für die

nächsten 2 Std. Den Rest der Nacht hat sie nur gejammert und gewimmert und ihr

Handy hatständig geklingelt. Brauchte das an Schmerzmitteln was ich ab dem

zweiten Tagnicht mehr brauchte. Morgens 6 Uhr, Mama stand wieder auf der

Matte.... dann ging es den ganzen Tag nur blablablabla Bin mit meinem

Kleinen dann erstmal raus. Nach nem Kaiserschnitt bekommt man ja, aus gutem

Grunde, im Krankenhaus erstmal Schonkost (damit halt nichts bläht) Sie hat den

ganzen Tag die fettigen Suppen von Mama gegessen und die ganzen

mitgebrachten Speisen. Mama blieb abends bis 22 Uhr. Nachts ging es dann

weiter mit jammern, vor Schmerzen an der Narbe und von den Blähungen die sie

hatte. 3 Schwestern waren nötig um sie am morgens zur Toilette und zum waschen

zu bekommen. Ich hab einen Tag nach dem KS das alles schon allein gemacht. Quelle: https://www.eltern.de/foren/geburt-alles-gut-auf-wochenstation/722621-was-nuetzt-beste-wochenstation-wenn-bettnachbarin-nicht-passt-4.html

Ein zweites Beispiel von www.eltern.de von der Nutzerin shila "Was nützt die beste Wochenstation, wenn die Bettnachbarin nicht

passt!?

Heute muss ich mir mal Luft machen und

einen Appell an alle Mamis geben, die auf der Wochenstation sind. Nehmt

Rücksicht und befolgt einfache (für mich selbstverständliche) Anstandsregeln.

Mir ist folgendes passiert: Entbindung/Krankenhaus/Wochenstation war alles

super, bisich meine Zimmernachbarin kennenlernte. Ich kam 22.00 Uhr mit

meinem Baby ins Zimmer und war von der Geburt fix und fertig. Sie konnte nicht

einschlafen und der Fernseher lief die ganze Nacht (sie war eingeschlafen...).

Also dappelte ich unter Schmerzen dann los und suchte die Fernbedienung usw.

bis der Fernseher aus war. Am nächsten Morgen wurde sie zum KS geholt und

kamm nach ca. 3 Stunden zurück. In den 3 Stunden kamen 5 Verwandte

nacheinander von ihr ins Zimmer und fragten mich, wo sie sei. Ich war gerade

versucht zustillen, hing am Tropf und den Tränen nah, weil mein Kleiner nicht

trinken wollte. Als sie mit Baby im Zimmer war, wurde es noch schlimmer.

Ihre Freunde/Vater vom Kind mit minderjähriger Freundin/ Oma... latschten im

Minutentakt an mir vorbei, starrten mich und meine blutigen Brustwarzen an. Sie

liefen fast im 10-min. Takt an mir vorbei um Rauchen zu gehen und kamen dann

umhüllt von einer Rauchwolke wieder zurück. Erst als ich die Oberschwester

unter Tränen bat, für Ruhe zu sorgen forderte sie den Besuch zaghaft auf raus

zugehen. Der Besuch meinte nur, daß ich zum Stillen ins Stillzimmer

gehen sollte, wenn ich mich gestört fühle. Ich hing am Tropf!!! und weil

mein Kleiner nicht trinken wollte versuchte ich ununterbrochen ihm die Brust

zugeben!! Mein Kreislauf war so im Keller daß ich nicht aufstehen konnte.

Die Schwestern kamen öfters und baten um Rücksicht für mich, aber leider kam

das nicht an. Dieses Erlebnis, mich halbnackt, der Verzweiflung nahe,

von wildfremden Menschen anstarren zu lassen, die null Rücksicht zeigen, war

echt schlimm für mich. Zumal es auf der Station auch Besucherzimmer gab und

die andere Mama nicht stillen wollte (sie hatte Milch im Überfluss und

stillteab...). Ich musste leider danach feststellen, daß mich das Erlebte

psychisch so belastete, daß sich nach der Vormilch leider keine Milch bildete

und ich dadurch auch mein 2tes Kind nicht stillen konnte. Danke an

meine Zimmernachbarin!" Quelle: https://www.eltern.de/foren/geburt-alles-gut-auf-wochenstation/722621-was-nuetzt-beste-wochenstation-wenn-bettnachbarin-nicht-passt.html

Ohne Zusatzversicherung sieht es so aus: Dokumentation NDR Kassen- oder Privatpatient: Wer ist besser dran? https://www.youtube.com/watch?v=P1iBzuT25B4&list=TLPQMjUxMjIwMjDlWwpn035sFg&index=3 Link "In den Krankenhäusern sind die Unterschiede zwischen den Privatstationen und den Normalstationen für die Patientenbesonders offensichtlich."

Die Reihe Wiso des ZDF befaßt sich mit dem gleichen Thema: https://www.youtube.com/watch?v=gdZ1tYvjMpk Link ZDF Wiso: "Ich war im 6-Bett-Zimmer, hatte ständig wechselnde Ärzte. Das möchte ich so nicht nochmal erleben."

Im Wiwi-Treff findet sich eine interessante Diskussion pro und contra GKV / PKV. Hier werden offen auch Aspekte angesprochen, die in dieser Deutlichkeit auf den im Internet zu findenden vertriebsorientierten Seiten der Makler und Vertreter nicht oder nicht offen aufgezeigt werden. Sehr interessante Diskussion. Kompliment. https://www.wiwi-treff.de/Versicherungen/PKV-sehr-teuer-fuer-Selbstaendige/Diskussion-65678 Link https://www.wiwi-treff.de/Versicherungen/Wie-beeinflusst-euch-die-PKV/Diskussion-81090 Link

Vermeidung einer Gesundheitsprüfung auf der Ebene der Eltern bei Vorerkrankungen Bei der Beantragung des eigenen Gesundheitsschutzes im Vorgriff auf die Kindernachversicherung muß der antragstellende Elternteil eine eigene Gesundheitsprüfung durchmachen. Was jedoch, wenn der Elternteil so krank ist, daß der Versicherer den Vertrag ablehnt?

Offnungsaktion für kranke Beamte und deren Angehörige Für kranke Beamte bietet eine Vielzahl von Versicherern

Versicherungsschutz an. Dabei werden zwar Gesundheitsfragen gestellt.

Zuschläge werden jedoch gedeckelt. Ausschlüsse gibt es nicht. Niemand wird

abgelehnt. Nicht alle Versicherer nehmen an dieser Aktion teil. Die

Teilnahmevoraussetzungen sind genaustens zubeachten. Dies ist eine weitere

Möglichkeit, neben dem kranken Beamten auch dessen kranken Ehegatten und

dessen kranke Kinder mit in die PKV zu nehmen. Ggf. ist jedoch ein

Beihilfeergänzungstarf nicht von der Öffnungsakton erfaßt. Die Öffnungsaktion kann nicht nur am Anfang der Karriere hilfreich

sein, sondern selbst in fortgeschritterem Alter. Nicht jede Beamtenkarriere

(oder die Karriere von Beamten gleichgestellten Personen) fängt mit 16 Jahren

an.

Beispiel 1: Martin Busam, Anwärter Martin Busam (16) ist seit zwei Monaten Anwärter für den mittleren nichttechnischen Verwaltungdienst beim Landratsamt Ortenaukreis. Martin war bisher mit seinen Eltern gesetzlich bei der AOK familienversichert. Martin ist schwer zuckerkrank und hat ein Nierenleiden. Eine private Krankenversicherung würde den Antrag ablehnen.

Beispiel 2: Johanna Zimpf, Lehrerin Johanna Zimpf (24) wird in drei Monaten ihre erste Stelle als Realschullehrerin unter gleichzeitiger Berufung in das Beamtenverhältnis an der Otto-Hahn-Realschule in Lahr antreten. Sie war bisher angestellt und bei der DAK versichert. Wegen Lungenproblemen, einem Augenleiden und einem frühren schweren Reitunfall ist sie wegen Hüftschäden regelmäßig inärztlicher Behandlung und war bisher freiwillig bei der Barmer versichert.

Eine private Krankenversicherung würde den Antrag ablehnen.

Beispiel 3: Ramon Dostmann, Professor Ramon Dostmann (38) ist Privatdozent und tritt zum Wintersemester seine erste W2-Professur für Informatik an der Universität Freiburg an. Er ist extrem kurzsichtig, Asthmatiker und hatte schon zwei Herzinfarkte. Ramon ist mit Hanna (30) verheiratet, die sich um Jonathan (2) und Clea (0) kümmert. Ramon und seine Famile waren bisher bei der DAK versichert. Eine private Krankenversicherung würde den Antrag ablehnen.

Beispiel 4: Hannes Eberle, Bürgermeister Hannes Eberle (52) wurde letzes Wochenende zum Bürgermeister seiner

Heimatstadt Lahr gewählt. Bisher war er als Elektriker bei der Firma

Stromschlag AG angestellt. Als Bürgermeister wir er in ein Wahlbeamtenverhältnis

einsteigen. Durch mehrere Stromschläge ist Hannes schwer nervengeschädigt,

außerdem ist er letzes Jahr vom Dach gefallen, erlitt einen Beckenbruch und

hinkt seitdem. Er befindet sich in laufender orthopädischer Behandlung und hat

noch einige Operationen vor sich. Hannes war bisher bei der TK

gesetzlich versichert.

Öffungsaktion für kranke Nicht-Beamte und deren

Angehörige / betriebliche Krankenversicherung Ein Versicherer hat Sonderregelungen für kranke Nichtbeamte. So bietet der VRK (Versicherer im Raum der Kirchen, Tochtergesellschaft der HUK) neuen hauptamtlichen Mitarbeiterin im kirchlich-sozialen Bereich an, diese, ihre Ehegatten und ihrer Kinder ohne jegliche Gesundheitsprüfung in allen angebotenen Krankenzusatzversicherungen innerhalb einer Frist von sieben Monaten ab Aufnahme der Tätigkeit zuversichern. So kann eine ganze Familie selbst bei schwersten Krankheiten ohne Zuschläge und Risikoausschlüsse auch noch nach Ablauf der Fristen für die Kindernachversicherung zusatzversichert werden. Für kranke Eltern ohne Kinder besteht die Möglichkeit, sich schon jetzt bestmöglich zu versichern, weil die Regelung nur innerhalb der ersten sieben Monate ab Arbeitsbeginn gilt. In diesem Fall sind dann die Vorversicherungszeiten für das künftige Kind eingehalten, gleichzeitig sind die kranken Eltern schon bestmöglich versichert. Daß beim VRK bei der Krankenhauszusatzversicherung keine ambulanten Operationen mitversichert sind, ist bei schweren Vorerkrankungenebenso ebenso zu verschmerzen wie die Begrenzung der Chefarzt-Honorare auf die Höchstsätze der Gebührenordnung oder die Zusammenrechnung von erstem und letztem Tag als nur einem Tag bei der Krankenhaustagegeldversicherung. Der VRK ist zudem nicht der billigste oder leistungsfähigste Versichererer. Aber: Hauptsache man kommt noch unter.

Beispiel 1: Melanie Bauer, Verwaltungsangestellte Melanie Bauer (35) ist schwerbehindert. Ihr Mann Gundram

(38) hat bereits einen Herzinfarkt hinter sich. Die Tocher Eva (3) ist

Epileptikerin. Am 1.12.2021 tritt Melanie in Lahr eine Stelle als

Verwaltungsangestellte bei der Caritas an. Alle Familienmitglieder können sich

optimal ohne Gesundheitsprüfung bis zum 30.6.des Folgejahes zusatzversichern. Beispeil 2: Horst Scheffler, Werkstatt für Behinderte

Horst Scheffler (35) findet nach einem schweren Autounfall,

der ihn an den Rollstuhl fesselt, eine Vollzeitstelle in einer Behindertenwerkstatt

in Trägerschaft der Diakonie. Horst kann sich, seine magenkranke und unter

schweren Hautausschlägen leidende Frau Gundula (35) sowie den autistischen

Sohn Kevin (12) ohne Gesundheitsprüfung innerhalb der ersten sieben Monate ab

Arbeitsbeginn zusatzversichern. Viele Arbeitgeber unterhalten derartige betriebliche Krankenversicherungen, die - meist ohne oder mit vereinfachter Gesundheitsprüfung - innerhalb einer bestimmten Frist Zusatzversicherungen unterschiedlichster Art für den Arbeitnehmer oder auch dessen Familie ermöglichen. Teils werden über Tarifverträge Zusatzversicherungen angeboten, so z.B. in der Chemischen Industrie (CareFlex Chemie).

Der Krankenhausaufenthalt aus der Sicht eines Krankenhausarztes Dr. Bliemeisters Bericht im Ärzteblatt (Äbl 2014,51-52) Wie sieht eigentlich ein normaler Arzt den Alltag in einem Krankenhaus? Dr. Bliemeister berichtet im Ärzteblatt in einer zweiteiligen Veröffentlichung. Es ist ein sehr lesenswerter Artikel. Er zeigt wohl die Wirklichkeit, wie mehrere zustimmende Leserbriefe aus dessen Kollegenkreis bestätigen.

Aus der Sicht des Autors dieser Zeilen bestätigt sich die Aufassung, daß medizinische Leistungen durchaus ein knappes Gut sein können, wenn man sie braucht.

Sie als potentieller Patient können dabei durchaus konkurrieren mit einem "arbeitslosenHartz IV - Empfänger im qietschbunten Jogginganzug mit Vollkaso-Mentalität" oder einer besoffenen 38jährigen mit 3,8 Promille, ordinär schimpfender oder ihre Wut herausbrüllender dementer Patienten, aber auch mit einer vollgefressenen Frau mit 175 kg, die "nur noch ihre Kaumuskeln bewegt".

Wollen Sie das als Erwachsener oder auf der Ebene Ihres Kindes erleben, wenn es drauf ankommt? Soll im Ernstfall, also wenn es darauf ankommt, Ihre Versorgung oder die Versorgung Ihres Kindes bei knappen Ressourcen zurückstehen zugunsten Dritter zurückstehen?

Klarer gesprochen: Wollen im Ernstfall Sie oder Ihr Kind weiterleben, weil Sie über Ihre private Kranken(zusatz)versicherung die notwendigen medizinischen Mittel nutzen können, Sie Verantwortung gezeigt haben und bereit waren, für diese Möglichkeiten in der Vergangenheit mehr zu bezahlen, oder soll dies ein anderer Erwachsener oder ein anderes Kind sein, der dies aus welchen Gründen auch immer nicht getan hat oder dazu nicht bereit war. Kling hart. Ist aber so.

Dr. Bliemeisters Artikel ist eine Steilvorlage für den Vertrieb privater Krankenversicherungsprodukte. Fundstellen:

Links: https://www.aerzteblatt.de/archiv/166954 Link https://www.aerzteblatt.de/down.asp?id=13901 Link https://www.aerzteblatt.de/archiv/166954#comments

Im Bereich der Kinder-Intensivstationen scheint die Situation ebenfalls sehr angespannt zu sein.

https://www.youtube.com/watch?v=GcMdfN8wX6A Link https://www.youtube.com/watch?v=w-dWLXP2XAI Link https://www.youtube.com/watch?v=XCiTOiGLraQ Link

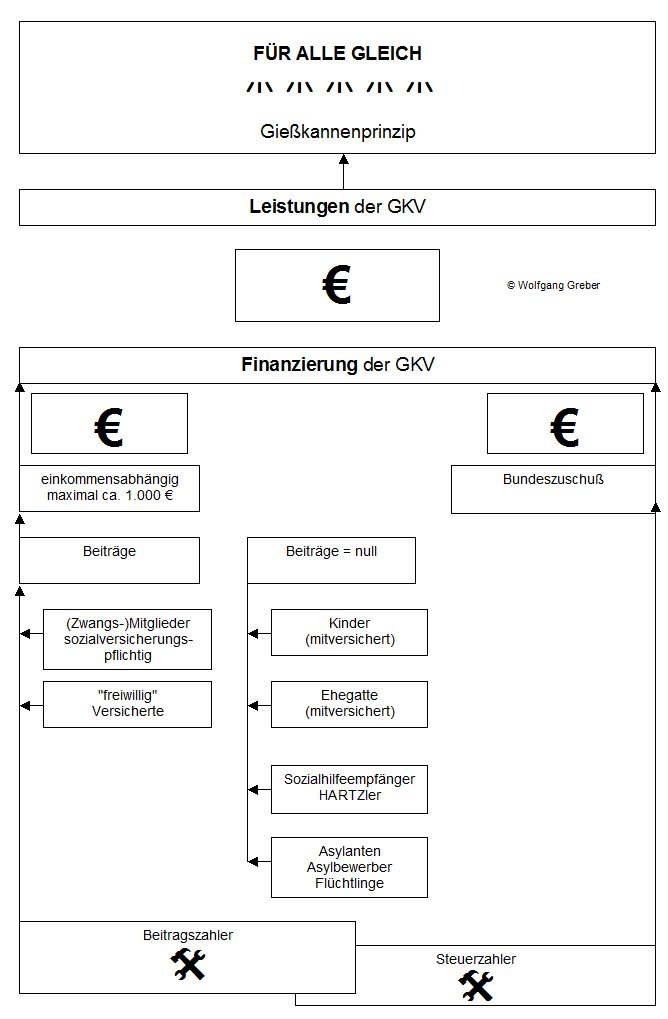

Schaubild: Beiträge und Leistungen in der gesetzlichen Krankenversicherung

Auf der Leistungsebene sind - wie das vorgenannte Beispiel von Krankenhausarzt Dr. Bliemeister deutlich zeigt - alle gesetzlich versicherten Leistungsempfänger gleich. Dies gilt unabhängig davon, ob und in welcher Höhe der einzelne Leistungsempfänger Beiträge zahlt. Die Leistungen werden mit dem Gießkannenprinzip verteilt.

Die DAK gibt ein online zugängliches Beispiel: 940 € Maximalbeitrag 2021 für Kranken- und Pflegeversicherung

Quelle: Screenshot aus DAK beitragstabelle-2021-2404554.pdf Nicht jeder in der GKV Versicherte wird den Maximalbeitrag zahlen, aber im Krankheits- und Pflegefall immer nur die gleiche Leistung erhalten wie eine Versicherter, der keinerlei Beitrag zahlt. Um beim zitierten Artikel von Dr. Bliemeister zu bleiben: Der Alkoholiker mit Sozialhilfebezug erhält - politisch gewollt - mit null Beitrag die gleichen Leistungen wie ein angestellter Metallfacharbeiter oder ein freiwillig versicherter Bankangestellter mit Maximalbeitrag.

Welche Versicherer gibt es in Deutschland, die Krankenversicherungen anbieten? Der Ombudsmann für Private Kranken- und Pflegeversicherung (PKV-Ombudsmann) führt auf seiner Homepage alle Versicherungsgesellschaften auf, in Deutschland Krankenversicherungsverträge anbieten. Die Aufstellung ist verlinkt, so daß man leicht und direkt zum jeweiligen Krankenversicherer gelangen kann. Der Ombudsmann veröffentlicht regelmäßige Tätigkeitsberichte, in denen er über seine Arbeite und ausgewählte Probleme zwischen Versicherten und Versicherern berichtet. Die Berichte sind sachlich und heben sich wohltuend von den Hochglanzprospekten der Versicherer ab. www.pkv-ombudsmann.de/schlichtungsstelle/taetigkeitsberichte/

Die Welt der Hochglanzprospekte und die harte Wirklichkeit Zwischen Hochglanzprospeken der Versicherer, Märchenstunden beim Vertreter vor dem Vertragsabschluß und der Wirklichkeit bei der Erstattung der Kosten und Aufwendungen klaffen oftmals Welten. Mit der R+V hat der Autor dieser Zeilen schlechteste Erfahrungen im Bereich der Sachversicherung gemacht, die sich mit den Bewertungen in https://de.trustpilot.com/review/ruv.de durchaus decken. Ohne Klage scheint bei dieser Gesellschaft, die vorwiegend über die Volksbanken vertrieben wird, nichts zu laufen. Die R+V ist sich dabei im Gerichtsverfahren nicht zu schade, in Frage zu stellen, daß überhaupt ein Versicherungsvertrag mit ihr besteht, obwohl sie über Jahre brav und vor allem pünktlich jedes Jahr die Beiträge in Rechnung gestellthat. Die Gutachter und internen Mitarbeiter legen ein Verhalten an den Tag,das man gut und gerne als chronisch arrogant bezeichnen kann. Der Vertreter hat auf einmal auch keine Lust mehr zur Unterstütztung - Service: null. Verzögert wurde, wo es nur ging. Daher mein Fazit: Nie mehr R+V! Bei Sachverversicherungen nicht! Und bei der Krankenversicherung erst recht nicht!

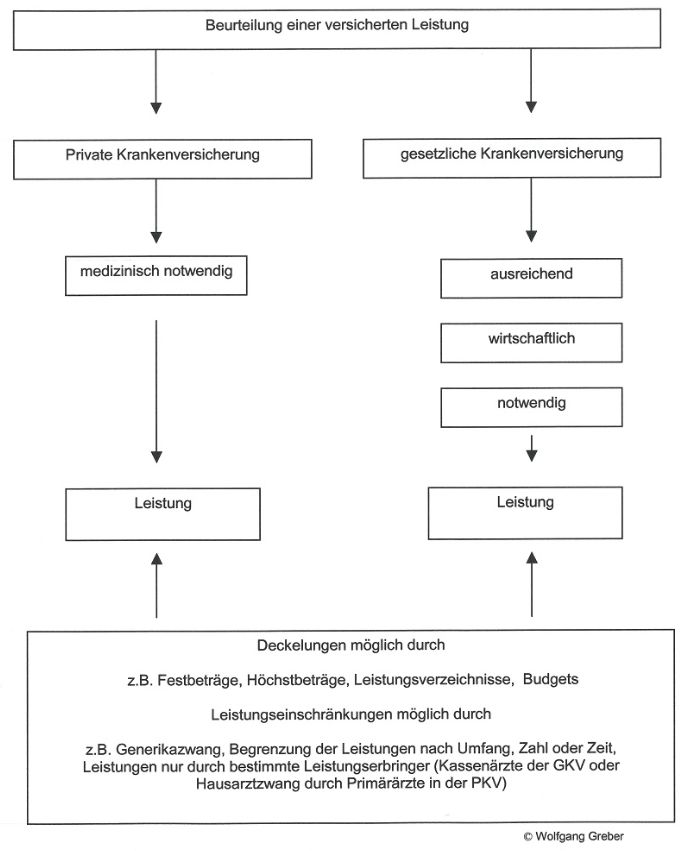

Schaubild: Leistungsmaßstäbe Private Krankenversicherung <---> Gesetzliche Krankenversicherung Grundlegender Maßstab für Leistungsansprüche (nur soweit die einzelne Leistung versichert ist!) in der privaten Krankenversicherung ist die medizinische Notwendigkeit. Die gesetzliche Krankenversicherung erbringt Leistungen, die ausreichend, wirtschaftlich und zweckmäßig sind (nur soweit die einzelne Leistung im Leistungskatalog enthalten und damit versichert ist !). Obergrenze ist die Notwendigkeit in Verbindung mit der Wirtschaftlichkeit. D.h. notwendige, jedoch unwirtschaftliche Leistungen werden nicht erbracht, selbst wenn ihre Notwendigkeit bejaht wird.

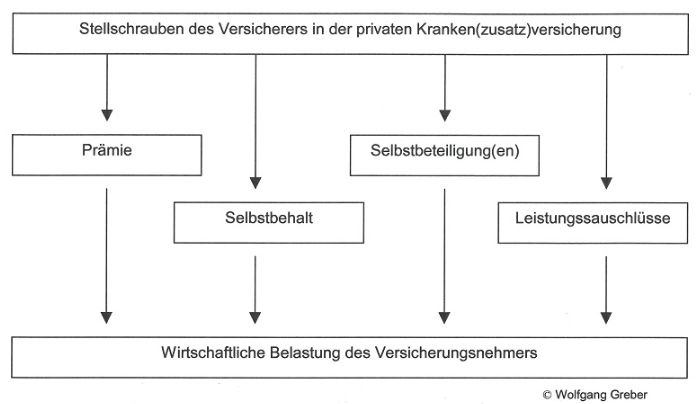

Wirtschaftliche Belastung des Versicherungsnehmers Der Versicherer hat vier Grundsäulen, um seine Preis- und Leistungspolitik (Prämien und Abrechnungen) zu gestalten. Aus der Sicht des Versicherungsnehmers ergibt sich daraus eine wirtschaftliche Gesamtbelastung. 1. Beitragsebene Prämien: Der Versicherer kann die Prämien einseitig erhöhen. Selbstbehalte: Der Versicherer kann die Selbstbehalte des Versicherungsnehmers einseitig erhöhen. 2. Leistungsebene Selbstbeteiligungen: Aufgrund der meist prozentualen Selbstbeteiligungen entstehen bei hohen Aufwendungen für den Versicherungsnehmer teils hohe bis höchste Belastungen. Leistungsausschlüsse: Der Versicherer leistet nichts. Für den Versicherungsnehmer bedeutet dies ein völlig unvorhersehbar großes Risiko.

Versicherungsnehmer lassen sich oft durch billige Prämien vom Versicherungsvertreter in die PKV locken.

Dabei ist die Prämie nur eine - für den Interessenten meist die einzig maßgebliche - der Stellschrauben, wie der Versicherer seinen Aufwand auf die Versicherungsnehmer überwälzt (Prämien) oder auf seiner Ebene den Aufwand von vornherein minimiert (Selbstbehalte, Selbstbeteiligungen) oder gar nicht erst entstehen läßt (Leistungsausschlüsse). Durch eine niedrige Prämie werden die Kunden gelockt und angefüttert. Sie büßen dies dann später durch hohe Selbstbehalte, belastende Selbstbeteiligungen oder Leistungssausschlüsse (also gar keine Leistungen).

Schauen Sie daher nicht nur auf die Preise (Prämien), sondern auch auf die Leistungen und Fallstricke wie Selbstbeteiligungen und Leistungseinschränkungen und -ausschlüsse.

Beim billigen Einsteigertarif erhalten Sie folglich nur abgespeckte lückenhafte Leistungen - wenn überhaupt. Beispiel 1: Anlaßbezogener Leistungsausschluß bei Krankheit Beiträge stationäre Krankenhauszusatzversicherung Süddeutsche Krankenversicherung SDK (Erwachsener 35 Jahre)

7,72 € Einbett/Chefarzt nur bei Unfall (entspricht Leistungsausschluß bei Krankheit) 54,68 € Einbett/Chefarzt bei Krankheit und Unfall

Beispiel 2: Anlaßbezogener Leistungsausschluß bei Krankheit Beiträge Stationäre Krankenhauszusatzversicherung Süddeutsche Krankenversicherung SDK (Kind bis 15 Jahre)

0,75 € Einbett/Chefarzt nur bei Unfall (entspricht Leistungsausschluß bei Krankheit) 5,60 € Einbett/Chefarzt bei Krankheit und Unfall

Die Zahlen sprechen für sich. Anhand der Preisgestaltung läßt sich leicht nachvollziehen, daß nur ein äußerst geringer Anteil der stationären Aufenthalte auf Unfälle zurückzuführen ist. Eine nur unfallbedingte stationäre Zusatzversicherung ist zwar auf den ersten Blick billig, geht aber bei krankheitsbedingtem Krankenhausaufenthalt immer ins Leere.

Beispiel 3: Vollständiger Leistungsausschluß bei Krankheit bei einer Vollversicherung Münchener Verein Tarif MasterCare

Ausschluß jeglicher Erstattung für Original-Arzneimittel, wenn

Ausschluß jeglicher Erstattung für Generika, wenn

Übersetzt:

Ich gebe zu, daß die Handwerker, an die sich dieser Tarif werbemäßig vor allem richtet, meist harte Burschen sind und einiges wegstecken. Fällt der junge selbständige Spenglermeister vom Gerüst mit der Folge dauerhafter Beeinträchtigungen, wird er wohl zu einem guten Teil auf seine Selbstheilungskräfte vertrauen müssen. Und auf ordentliche Rücklagen.

Beispiel 4: Teilweiser, prozentualer Leistungsausschluß bei Krankheit bei einer Vollversicherung Münchener Verein Tarif Master Care Bleiben wir bei der Fortführung von Beispiel 3. Der Arzt verordnet unserem Spenglermeister einen elektrischen Rollstuhl, den dieser im Sanitätshaus seiner Wahl für 4.990,00 € bestellt.

Der Eigenanteil: 2.490,00 € wegen Deckelung des berücksichtungsfähigen Anschaffungspreises auf 2.500 € 750,00 € berücksichtigungsfähiger Preis 2.500,00 €, davon 30 % (anstatt 25%) wegen Selbstbeschaffung 3.240,00 € verbleibender Eigenanteil aus Rollstuhlbeschaffung

"Hochwertiger Rundumschutz" (Werbeprospekt) sieht anders aus. Für das Handwerkerkind gelten im Rahmen der Kindernachversicherung die gleichen Einschränkungen.

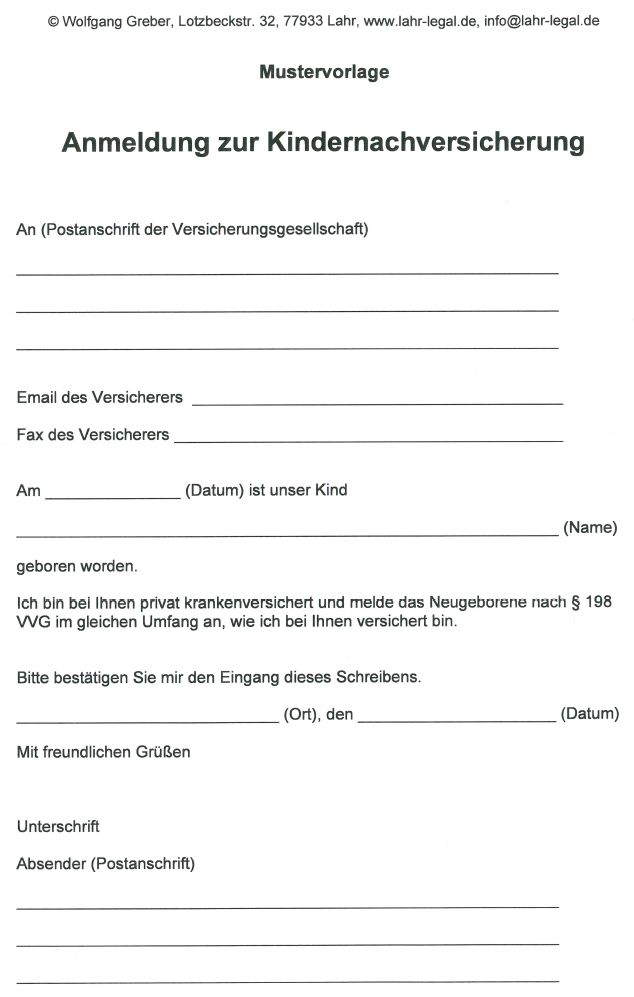

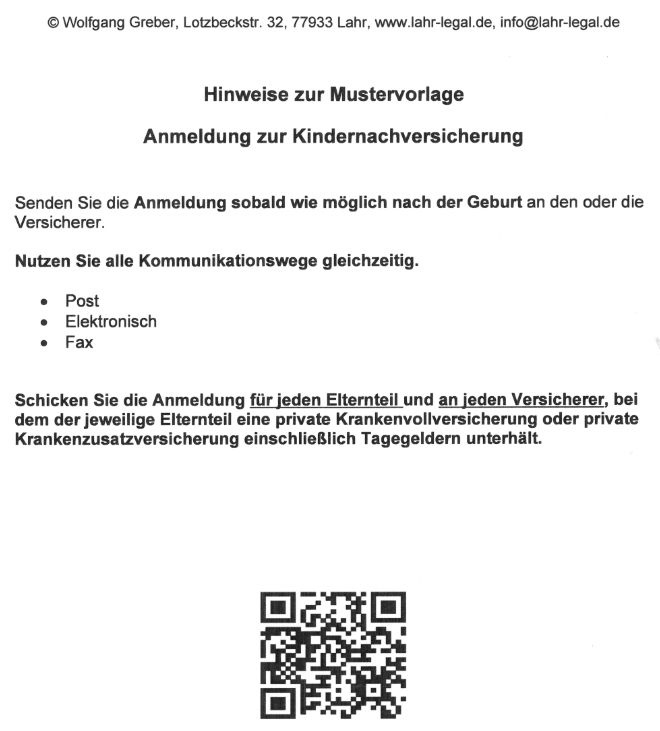

Mustervorlage zur Anmeldung eines Neugeborenen für die Kindernachversicherung Eine Mustervorlage als pdf-Vorlage finden Sie HIER (Link)

Mustertext: Ich bin bei Ihnen privat krankenversichert und melde das Neugeborene nach § 198 VVG im gleichen Umfang an, wie ich bei Ihnen versichert bin.

Kindernachversicherungsfähig sind auch Krankentagegelder für Selbständige und Nichtselbständige. Dies gilt auch dann, wenn das Kind naturgemäß weder Arbeitnehmer noch selbständig und damit eigentlich nicht versicherungsfähig ist. Die Versicherung erfolgt über eine Anwartschaft. Die Nachversicherungsmöglichkeit besteht auch für Tagegelder wie Pflegegeld und Krankenhaustagegeld sowie für Zahnzusatzversicherungen.

Ist der Tarif des Elternteils bisex (Stichtag 20.12.2012), kann die Kindernachversicherung ebenfalls bisex sein. Ist der Tarif des Elternteils unisex (Stichtag 21.12.2012), muß die Kindernachversicherung nur unisex sein.

Bisex-Tarife sind geschlechtsabhängig kalkulierte Tarife. Sie sind meist günstiger als Unisextarife. Männer sind entsprechend ihrer Lebenserwartung und ihrem Kostenrisiko kalkuliert. Unisex-Tarife sind geschlechtsunabhängig kalkulierte Tarife. Sie sind meist teurer. Männer - politisch so gewollt - zahlen für Frauen mit. Ein späterer Wechsel von Bisex nach Unisex ist immer möglich, § 204 VVG. Ein späterer Wechsel von Unisex nach Bisex ist niemals möglich, § 204 VVG.

Beispiel: Kindernachversicherung für Krankentagegeld Thomas Bleile (34) ist selbständiger Wirtschaftsprüfer. Er unterhält unter anderem eine Krankentagegeldversicherung für Selbständige. Im Rahmen der Kindernachversicherung kann diese sein kleiner Sohn Lennart (0) als Anwartschaft für kleines Geld übernehmen. Macht sich Lennart 30 Jahre später als nach seiner Facharzprüfung selbständig, kann er die Krankentagegeldversicherung ohne Gesundheitsprüfung aktivieren.

Rechtsgrundlagen Kindernachversicherung, Familienversicherung, freiwillige Versicherung (Gesetzestexte) §§ 198, 208 Satz 1 VVG Kindernachversicherung in der PKV § 10 SGB V Familienversicherung in der GKV § 9 SGB V freiwillige Versicherung in der GKV

Glossar Chefarztbehandlung Verbreitete, wenn auch verhaltete Bezeichung für die Behandlung durch einen Wahlarzt. Der Arzt der Wahl muß nicht zwingend der Chefarzt, sondern kann auch dessen Vertreter, meist ein auf die Behandlung des betreffenden Teilgebietes spezialisierter Arzt sein. PKV Private Krankenversicherung Wahlleistung Im Krankenhaus ist dies von liquidationsberechtigten Ärzten erbrachte und neben den allgemeinen Krankenhausleistungen berechenbare ärztliche Leistungen.

Fazit Die Kindernachversicherung bietet Eltern die Möglichkeit, innerhalb bestimmter Fristen und Vorversicherungszeiten ohne Gesundheitsprüfung den Krankenversicherungsschutz ihres Kindes bei überschaubaren Kosten teils deutlich anzuheben. Eltern sollten diese Möglichkeit nutzen und soweit notwendig ihr eigenes Versorgungsniveau bereits während der Familienplanung vor Eintritt in die Praxisphase verbessern. Notwendigkeit, Budget und eigene Vorstellungen bestimmen Niveau, Schwerpunkte und Umfang des Versicherungsschutzes.

Start Datenschutz Impressum Blog Kontaktformular

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|