|

|

(Ver-)Erben Schenken Vorsorge |

|

Kanzlei Greber Lahr Wolfgang Greber Fachanwalt für Erbrecht Testamentsvollstrecker Lotzbeckstr. 32 - 77933 Lahr Tel. 07821 - 954 710 Fax 07821 - 954 9988 |

|

Lieber gleich richtig. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fallgruppen Kindernachversicherung - auf die Eltern kommt es an Der Versicherungsstatus und der Familienstatus der Eltern beeinflußt die Versicherungsmöglichkeiten des Kindes. Er ist zu Anfang wichtig bei der Klärung, wo das Kind versichert werden kann oder muß. Zu erheblichen finanziellen Auswirkungen auf der Ebende des Kindes und/oder der Ebene der Eltern kann es kommen, wenn - oft nach Jahren - sich der Versichertungsstatus oder Familienstatus der Eltern oder deren Einkünfte ändern. Aus diesem Grunde ist es notwendig, die Fallgruppen zu kennen. In der Folge kann vorausschauend Vorsorge getroffen werden, etwa durch eine Anwartschaftsversicherung, wenn das Kind nach Jahren aus der GKV herausfällt und eine gesundheitsunabhängige Kindernachversicherung längst nicht mehr möglich ist.

Im Ganzen können sechs Fallgruppen unterschieden werden, und zwar

A. Nicht verheiratete Eltern (einschließlich noch nicht verheiratet oder nicht mehr verheiratet) Fallgruppe 1: Kindernachversicherung bei ausschließlich gesetzlich versicherten Eltern Fallgruppe 2: Kindernachversicherung bei ausschließlich privat versicherten Eltern Fallgruppe 3: Kindernachversicherung bei Mischfällen gesetzlich-privat

Gefahren bei Gruppenwechsel von Gruppe A zu Gruppe B B. Verheiratete Eltern Fallgruppe 4: Kindernachversicherung bei ausschließlich gesetzlich versicherten Eltern (häufigster Fall) Fallgruppe 5: Kindernachversicherung bei ausschließlich privat versicherten Eltern Fallgruppe 6: Kindernachversicherung bei Mischfällen gesetzlich-privat (ohne Sonderfall Übergrenzer) Fallgruppe 7: Kindernachversicherung bei Mischfällen gesetzlich-privat (nur Sonderfall Übergrenzer)

Idealerweise werden diese Fallgruppen durch Beispiele nachvollzogen.

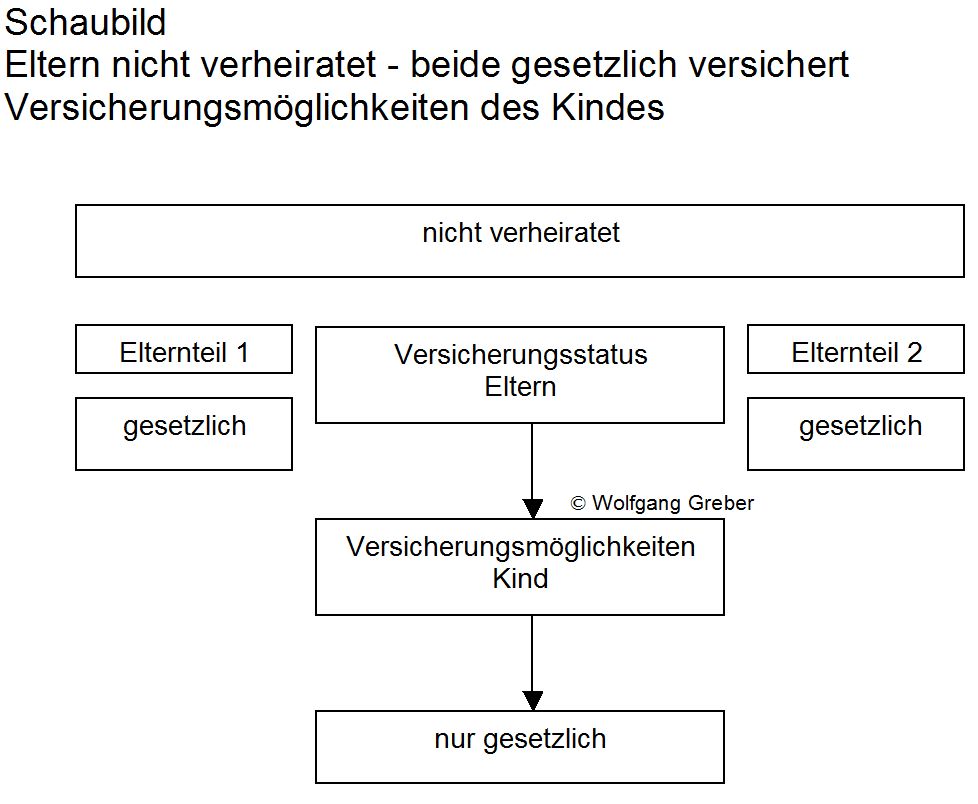

A. Nicht verheiratete Eltern (einschließlich noch nicht verheiratet oder nicht mehr verheiratet) A. Fallgruppe 1: Kindernachversicherung bei ausschließlich gesetzlich versicherten nicht verheirateten Eltern Schaubild Eltern nicht verheiratet - beide gesetzlich versichert

A. Fallgruppe 1 Beispiel Die unverheirateten Johannes (31) und Vanessa (27) erwarten in acht Monaten die Geburt des kleinen Dolf (-1). Beide sind gesetzlich versichert. Johannes unterhält seit seiner Jugend bei der Allianz eine stationäre Zusatzversicherung über Einbettzimmer mit Chefarztbehandlung. Vanessa hat seit drei Jahren bei der Barmenia eine Zahnzusatzversicherung. Dolf kann von Vater und Mutter im Rahmen der Kindernachversicherung deren Zusatzversicherungen übernehmen. Er ist damit insgesamt besser zusatzversichert als seine Eltern. Dolf ist über seine Mutter gesetzlich und kostenfrei bei deren Kasse versichert. Durch die Zusatzversicherungen hat er beginnend ab Geburt die Option ohne Gesundheitsprüfung auf bessere medizinische Leistungen bei Krankheiten oder Unfällen. Dies können sein: Geburtsschäden, Behinderungen, spätere Krankheiten oder Unfälle). Dolf kann diese Versicherungen als Erwachsener selbst - wiederum ohne Gesundheitsprüfung - fortführen.

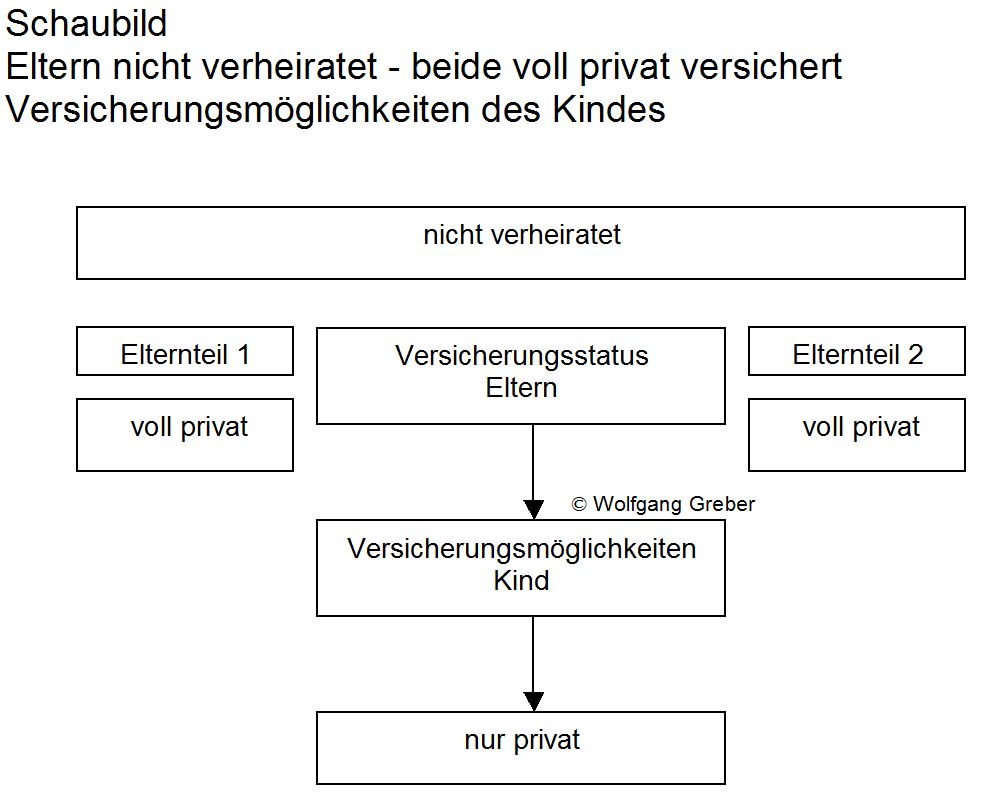

A. Fallgruppe 2: Kindernachversicherung bei ausschließlich privat versicherten nicht verheirateten Eltern Schaubild Eltern nicht verheiratet - beide voll privat versichert Versicherungsmöglichkeiten des Kindes

Fallgruppe 2 Beispiel Eltern nicht verheiratet, Vater voll PKV, Mutter voll PKV Das Kind ist privat zu versichern. Alternativ kann es beitragspflichtig freiwillig gesetzlich versichert werden. Antragsfrist: drei Monate ab Geburt. Die Eltern sollten Ihren Versicherungsschutz vor der Schwangerschaft bestmöglich ergänzen und ausbauen, also Top-Tarif und Tagegelder für Pflegeversicherung und Krankenhaus.

A. Fallgruppe 3: Kindernachversicherung bei Mischfällen gesetzlich-privat versicherter nicht verheirateter Eltern A. Fallgruppe 3 Beispiel 1: Eltern nicht verheiratet, Vater voll PKV mit minderwertigem Einsteigertarif, Mutter GKV-pflichtig ohne Zusatzversicherung Johannes (38) und Frederike (32) (nicht verheiratet) planen ihr erstes Kind K (der Name steht noch nicht fest). Johannes ist als freiberuflicher Architekt voll privat versichert. Frederike ist angestellt und gesetzlich versichert. K soll privat über Johannes versichert werden. Johannes unterhält einen sog. Einsteigertarif, zu dessen Abschluß er von einem Vertreter mit der Aussicht auf enorme Ersparnisse gegenüber dem Höchstbeitrag in der GKV motiviert worden ist. In unserem Beispiel soll es sich um den Tarif Economy bei der Continentale Krankenversicherung ("Conti") handeln. Zusatzbausteine darüber hinaus hat er keine. Der Versicherungsschutz im Tarif Economy der Conti ist so brüchig wie ein zugefrorener See bei der Schneeschmelze im Frühjahr. Bei ernsthafter Krankheit sind die finanziellen Einbußen für den Versicherungsnehmer mehr als nur empfindlich. Sie tun weh. Sehr weh. Und machen Angst. Existenzangst. Aber nur, wenn man sich ihnen bewußt ist. Zu nennen sind insbesondere

Muß K wegen chronischer Krankheit im Jahr 100 x zum Arzt (2 x pro Woche), 50 x zum Logopäden (1x pro Woche) und erhält 150 nicht verschreibungspflichtige Medikamente und Spritzen (3x pro Woche, Preis jeweils 20 Euro) und 50 x Physiotherapie, so beträgt der von M für K zu tragende Anteil 5.000 €. Er gliedert sich wie folgt:

Allfällige Krankenhausaufenthalte, Hilfsmittel, Kuren und Zahnarztbesuche und die Problematik der Erstattung des Regelhöchstsatzes sind in obigem Beispiel noch gar nicht enthalten. Fazit Beispiel 1 Die Beispiele zeigen, daß die Kindernachversicherung nicht unbedingt vorteilhaft (allgemein: die PKV ist nicht immer vorteilhafter wie die GKV, vor allem ist sie unter dem Strich nie - wirklich nie - billiger) ist, wenn der Versicherungsschutz des Elternteils mit Ausnahmen und Eigenanteilen durchlöchert wie ein Schweizer Käse ist. Nebenbei gelten die vorstehenden Zahlen 1:1 für Johannes. Sind Johannes und K gleich krank, so beläuft sich der Eigenanteil in obigem Beispiel 1 auf 10.000 € (!) pro Jahr (!), was die Familie bei fehlendem Einkommensersatz (Johannes hat keine Tagegelder, K demzufolge auch nicht) durchaus in den Ruin treiben kann. Man muß die Gefahren des Billig-Tarif Economy der Continentale einmal am Fall deutlich machen: Verschreibt der Arzt dem fußballfreudigen Johannes eine Tube Voltaren, erstattet die Conti nicht einen Cent! Das Beispiel zeigt ferner, daß die private Krankenversicherung keinesfalls immer besser ist wie die gesetzliche Krankenversicherung, auch wenn dies auf der Ebene des Vertriebes dem Versicherungsnehmer nicht selten so suggeriert wird. Für K sollte - wenn Johannes seinen Vertrag nicht verbessern will oder aufgrund Vorerkrankungen oder dem Ablauf von Optionsmöglichkeiten (soweit im Tarif vorgesehen) nicht mehr verbessern kann - als eine Alternative die Familienversicherung auf der Ebene der Mutter und ggf. der Aufbau von Zusatzversicherungen ebenfalls auf der Ebene der Mutter geprüft werden. Wird also eine Kindernachversicherung ins Auge gefaßt, sollten der oder die Elternteile sich vorher stets um den bestmöglichen Versicherungsschutz bei ihnen selbst bemühen. Dann - und nur dann - kann das Kind diesen Umfang ohne Gesundheitsprüfung übernehmen.

A. Fallgruppe 3 Beispiel 2: Eltern nicht verheiratet, Vater voll PKV mit relativ hochwertigem Tarif, Mutter GKV-pflichtig ohne Zusatzversicherung Bei unseren Eltern aus Beispiel 1 ist Johannes im Tarif NK, dem verhältnismäßig hochwertigen Tarif der Halleschen, versichert. Diesen ergänzte er beim gleichen Versicherer durch Krankentagegeld (6.000 €/Monat ab dem 22. Tag), Krankenhaustagegeld (100 €/Tag bei stationärem Aufenthalt), Pflegetagegeld (3.000 €/Monat versichertes Pflegegeld) und Kurtagegeld (100 €/Tag). Der Tarif NK weist zwar die eine oder andere geringfügige Lücke auf, z.B. summenmäßige Begrenzung von Heilpraktikerrechnungen, 20 % Eigenanteil bei Heilmitteln wie Massage). Dennoch sind die wichtigsten Punkte Einbett, Chefarzt, freie Arztwahl sowie ausreichend laufende Einnahmen bei bestimmten Konstellationen abgedeckt. Es spricht nichts dagegen, daß K den Versicherungsschutz des Vaters übernimmt, so die Eltern zur Zahlung des gesonderten Beitrages willens und in der Lage sind. Das Krankentagegeld kann mangels Selbständigkeit des K als Anwartschaft übernommen und fortgeführt werden. Wie in Beispiel 1 kann K über seine Mutter auch ohne Mehrbeitrag in der GKV im Rahmen der Familienversicherung versichert werden. Selbst wenn dies - aus welchen Erwägungen auch immer - von den Eltern in Betracht gezogen werden sollte, sollte K innerhalb der Fristen nachversichert werden. Im Falle der Familienversicherung GKV kann sein privater Vertrag dann als Anwartschaftsversicherung günstig weitergeführt werden. Zwar kann K dann keine Leistungen aus dem privaten Vertrag geltend machen, er kann ihn aber - ohne erneute Gesundheitsprüfung - wieder aktivieren. Diese Möglichkeit ist ihm ohne ausgeübte Kindernachversicherung verwehrt, und der erhält bei zwischenzeitliche eingetretenen ernsten Krankheitsbildern u.U. keinerlei Möglichkeit mehr auf eine private Voll- oder Zusatzversicherung und damit die Chance zum Erhalt von Leistungen, die über das Niveau der GKV hinausgehen, siehe dazu unten Stichwort abgedeckte Kosten.

B. Fallgruppe 4: Kindernachversicherung bei ausschließlich gesetzlich versicherten verheirateten Eltern (häufigster Fall)

Das Kind ist in der GKV je nach Wahl der Eltern in der Kasse des Vaters oder der Kasse der Mutter kostenlos familienversichert. Private Zusatzversicherungen des oder der Elternteile können auf der Ebene des Kindes übernommen werden. Das Kind hat dann in der Summe u.U. eine bessere Versorgung als ein Elternteil alleine. Da etwa 90 % der Menschen in Deutschland gesetzlich versichert sind, ist diese Fallgruppe die zahlenmäßig häufigste und bedeutendste. Beispiel: Jessica, Paul und der kleine Oskar -> unten

B. Fallgruppe 5: Kindernachversicherung bei ausschließlich privat

versicherten verheirateten Eltern Schaubild Eltern verheiratet - beide voll privat versichert - Versicherungsmöglichkeiten

des Kindes Das Kind

kann bei jedem Elternteil im Rahmen der Kindernachversicherung in der PKV

versichert werden. Bei Bausteinen, z.B. Krankentagegeld, Pflegetagegeld usw.

können diese zusätzlich vom anderen Elternteil übernommen werden. Das Kind

kannn nicht beitragspflichtig freiwillig in der GKV versichert werden.

Eltern sollten die Kindernachversicherung nutzen

und vor Geburt, besser vor Schwangerschaft, den eigenen Versicherungsschutz

auf das bestmögliche Leistungsniveau heben. Denn die ohne Gesundheitsprüfung

mögliche Kindernachversicherung orientiert sich am Versicherungsniveau des

Elternteils. Für alle über dieses Niveau hinausgehenden Mehrleistungen führt

der Versicherer - auch bei Kindernachversicherung - auf der Ebene des Kindes

eine Gesundheitsprüfung durch mit der Gefahr der Ablehung, des

Leistungssausschlusses oder von Risikozuschlägen. Beispiel: Der Tarif einsA prima der Barmenia ist ein

klassischer Niedrigleistungstarif mit klaffenden Lücken. Vor Geburt sollte

rechtzeitig in den bestmöglichen Tarif einsA expert + (expert plus)

gewechselt werden. Plus deswegen, weil hier z.B. keine Selbstbehalte bei

Heilmitteln bestehen. B. Fallgruppe 6: Kindernachversicherung bei Mischfällen gesetzlich-privat versicherter verheirateter Eltern (ohne Sonderfall Übergrenzer) B. Fallgruppe 6 Beispiel 1: Jonathan Berger (35) und Varleria Berger (29) wohnen in Schmieheim und sind seit drei Jahren miteinander verheiratet. Johann arbeitet als selbständiger Heilpraktiker in eigener Praxis in Kippenheim. Valeria arbeitet als Verwaltungsfachangestellte beim Landratsamt in Offenburg. Die Beitragsbemessungsgrenzen sind bei keinem überschritten. a) Ebene von Jonathan Jonathan ist mit einem sehr guten Vertrag einschließlich Tagegeldern voll bei der Alten Oldenburger voll privat versichert. Valeria ist bei der örtlichen AOK versichert und hat sonst keine Zusatzversicherungen. Valeria ist mit der kleinen Sophie (-1) im dritten Monat schwanger. Sophie ist im Rahmen der Familienversicherung über ihre Mutter Valeria kostenlos bei der AOK versichert. Sophie kann von Jonathan gegen Beitrag voll privat versichert werden. Sophie kann von Jonathan gegen Beitrag bzgl. einzelnen Tarifbausteinen seines Vertrages zusatzversichert werden. b) Ebene von Valeria Valeria sollte sich ebenfalls unverzüglich um die Aufstockung ihres Versicherungsschutzes bemühen. Zwar ist, soweit Valeria als Mutter betroffen ist, aufgrund der achtmonatigen Wartezeit wegen Schwangerschaft nicht möglich. Folge: kein Einbett, kein Chefarzt, keine Tagegelder. c) Hinweis auf die Phase der

Familienplanung Potentielle Eltern sollten sich bereits um optimalen Versicherungsschutz für beide künmmern, bevor die Familienplanung in die Praxisphase übergeht. In diesem Falle kommt der bessere Versicherungsschutz mangels schwangerschaftsbedingter Wartezeiten auch der künftigen Mutter zugute.

B. Fallgruppe 7: Kindernachversicherung bei Mischfällen gesetzlich-privat versicherter verheirateter Eltern (nur Sonderfall Übergrenzer)

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|